Отзывы о потребительских кредитах тинькофф банка

Содержание:

- Расходы на страховую защиту

- Способы погашения кредита

- Кредитная карта Тинькофф как пользоваться правильно

- Как закрыть кредитку Тинькофф

- Как погасить кредит в банке Тинькофф

- Условия пользования кредиткой Тинькофф Платинум

- Кредитка Тинькофф: в чём подвох?

- П. №3. Нет бесплатного снятия наличных

- Преимущества кредитки Тинькофф

- Как заказать и получить

- Так стоит ли открывать кредитную карту Tinkoff Platinum

- К итогам

- Подведём итоги

Расходы на страховую защиту

Кто брал кредитную карту Тинькофф, может убедиться на личном опыте, что, помимо фиксированного процента, со счёта ежемесячно снимаются дополнительные суммы. Скрытые расходы – ещё один неприятный момент, о котором пользователь узнаёт после получения кредитки. Выплата страховки – обязательная статья расходов, от которой отказаться просто невозможно. Ежемесячные выплаты абсолютно несущественны – 0,89%, но вся ставка за год будет более чем ощутимой, что составит 10,68%.

Янина, 26.02.2019, 09:58: Взяла карту с лимитом 95 тысяч, потратила всё до копейки. За два месяца внесла оплату в 5800 и 11600 рублей. Деньги не снимала и не переводила, в магазине кредиткой не рассчитывалась. Сегодня остаток на счёте составляет 16000. Получается, 10 тысяч ушло на проценты и комиссии банка. 10 тысяч! (что-то тут не так с арифметикой).

Из отзывов пользователей видно, что списание за страховку происходит с кредитного лимита, который нужно обнулить, дабы избежать начисления процентов.

Способы погашения кредита

Тинькофф банк сегодня – это самое популярное кредитное учреждение в России. Разнообразные кредитные предложения, активные рекламные кампании и простота оформления кредитов – вот, что привлекает в этот банк десятки тысяч россиян. Из плюсов работы с Тинькофф банком также можно выделить практически стопроцентный виртуальный характер взаимодействия с учреждением.

Погасить как обычный кредит, так и кредитку в Тинькофф банке можно тремя разными способами:

- перевести деньги с любой другой карты;

- внести платеж наличными средствами;

- перевести деньги из любого банка.

При переводе денег с любой карты средства зачисляются моментально. Тинькофф банк не берет комиссию за данную процедуру, однако, банк-плательщик может взымать дополнительные средства за оплату кредита с его карты.

Наличными можно погасить кредит не только через терминал. Данную услугу предоставляет и Почта России, а также пункты денежных переводов. Всего по России находится более 300 000 отделений, где вы можете погасить кредит в банка Тинькофф.

Если вы будете переводить денежные средства из любого другого банка, то будьте готовы к тому, что идти они будут до 2 рабочих дней. Также в некоторых банках действует ограничение по сумме.

Давайте рассмотрим особенности кредиток от этого банка:

- Погашение не зависит от выбранного тарифа и всегда будет идти равными платежами в один и тот же день. Из этого следует, что вам не будет нужно отслеживать размер минимального платежа, т. к. он не изменится.

- Как погасить кредит досрочно в Тинькофф банке? Внесения большей суммы на счет не решит эту проблему. Для того чтобы это сделать необходимо подать заявление о том, чтобы у вас со счета списали всю сумму сразу. После рассмотрения заявление банк будет обязан пересчитать размер платежа, либо изменить срок кредитования.

- Даже если вы не «выработали» полностью лимит по кредиту, то это не повод не платить по займу.

Кредитная карта Тинькофф как пользоваться правильно

Случаи когда кредитная карта будет полезной:

- Если вам быстро нужны наличные деньги, а занять не у кого, то кредитная карта обойдется дешевле, чем поход в микрофинансовую организацию. Такие деньги вы сможете получить быстрее, чем оформление потребительского кредита

- Если вы не рассчитали бюджет и до зарплаты нужно где-то брать деньги на еду, в этом случае кредитная карта позволит без каких либо переплат совершать покупки в магазинах. Главное вовремя погасить долг.

- Если вам вовремя не выплатили отпускные или просто не хватает средств на отдых, но вы обязательно планируете закрыть долг после получения очередной зарплаты

- Если вы привыкли к самостоятельности и не готовы занимать у друзей или знакомых. В конце концов никого не интересуют ваши сложности

- Если нужно собрать детей в школу, совершить срочную покупку техники или одежды, погасить старые кредиты, получив беспроцентную рассрочку

- Если вы хотите подстраховаться уезжая в командировку или на отдых, чтобы иметь средства «на всякий случай», если кредитом не пользоваться, то и платить ничего не нужно

- Во всех остальных случаях, когда вы пользуетесь деньгами с умом и понимаете, что их придется отдавать

О чем обязательно стоит помнить при использовании кредитной карты Tinkoff Platinum:

Минимальный платеж по карте. Это сумма, которую вы независимо от условий должны вносить каждый месяц, если у вас есть задолженность перед банком, чтобы не получить штрафные санкции, которые по карте Платинум составляют 20% годовых на сумму долга.

Помните! Ежемесячное внесение минимального платежа — не гарантирует снижения долга. Часто долг будет даже расти, а вносимая сумма будет выступать лишь гарантией того, что вы не забыли о кредите. Всегда старайтесь вносить сумму большею, чем минимальный платеж по карте

Старайтесь использовать беспроцентный период. Самое разумное использование кредитных карт — это использование кредита в беспроцентный период. У Тинькофф Платинум — это 55 дней на операции покупок, хотя и тут есть нюансы. Чтобы не усложнять материал, я просто рекомендую использовать кредитную карту в промежутках между зарплатами, а в день зарплаты гасить всю задолженность сразу. Старайтесь не занимать у банка больше денег, чем можете себе позволить погасить с зарплаты

Совет! Пользуйтесь кредитными средствами от зарплаты до зарплаты, не выходите за рамки своей зарплаты. В день зарплаты обязательно гасите долги. Такой подход позволит сформировать положительную кредитную историю.

- Старайтесь не снимать наличные деньги и не совершать переводы третьим лицам с кредитной карты. Кредитки удобны для безналичного расчета в магазинах, а за снятие денег в банкомате всегда взымаются дополнительные комиссии. Я не встречал возможности снять наличные без комиссии с Tinkoff Platinum

- Не берите кредитную карту, если не планируете отдавать долг. Всегда помните, что за пользование чужими деньгами нужно платить. Если у вас уже есть несколько кредитных карт и множество долгов, то новый долг вам будет не по карману, если конечно вы не решили провести грамотное рефинансирование долгов. Но для этого плохо подходят кредитные карты.

Как закрыть кредитку Тинькофф

Клиент имеет право расторгнуть договор кредитной карты. Чтобы закрыть кредитку, надо:

- Сообщить об этом банку минимум за 30 дней до предполагаемого расторжения договора (письменно или через интернет).

- Погасить всю имеющуюся задолженность по кредиту.

- Вернуть в банк все кредитные карты (если такое требование будет).

При наличии переплаты по заявлению клиента банк перечисляет ее почтовым переводом или иным способом с удержанием комиссии.

Банк в одностороннем порядке может расторгнуть договор кредитной карты в случае:

- неиспользования карты клиентом в течение более 6 месяцев;

- предоставления недостоверной информации в заявке на открытие карты;

- невыполнения обязательств по договору.

Как погасить кредит в банке Тинькофф

Итак, мы поговорили о том, как погасить карту Тинькофф без проблем и лишних затрат. Однако у этого банка существуют и кредиты наличными, которые имеют свои особенности погашения.

Условия кредитования:

- Процентная ставка 14,9-28,9% годовых;

- Максимальный лимит 1 000 000 рублей;

- Срок кредитования до 3 лет;

- Комиссии отсутствуют;

- Штраф за просрочку платежа 0,5% от первоначальной суммы кредита (максимально 1500 рублей) – каждые 7 дней до даты погашения просрочки;

- График погашения аннуитетный.

Деньги, полученные клиентом в виде кредита наличными, перечисляются на дебетовую карту с бесплатным обслуживанием. Заемщик может снимать наличные в банкоматах (при сумме от 3 тысяч рублей без комиссии) либо оплачивать покупки безналичным путем – условий по срокам использования лимита не выдвигается.

В целом погашение кредита наличными в банке Тинькофф схоже с выплатой долга по кредитной карте, однако есть некоторые особенности:

- Погашение производится равными платежами, а списание в дату очередного взноса. Вам нет необходимости отслеживать размер минимального платежа – он не меняется;

- Если вы хотите досрочно полностью или частично погасить кредит, необходимо не только внести нужную сумму на счет, но и подать заявку на списание средств через личный кабинет. После этого банк пересчитает размер платежа либо срок кредитования;

- Если вы не «выбрали» полностью кредитный лимит (либо не использовали его вообще), это не освобождает вас от обязанности выплачивать полную сумму и платежи по графику – ведь банк предоставил вам оговоренный размер ссуды.

Условия пользования кредиткой Тинькофф Платинум

Тинькофф Банк выпускает 25 видов кредиток на все случаи жизни. Но самой лучшей, по словам самого банка, является Тинькофф Платинум. Ей уделим больше внимания в статье.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Тарифы

В статье о кредитных картах мы уже познакомились с основными терминами, с которыми придется столкнуться нам в качестве пользователей кредитками. Поэтому сегодня на них не будем останавливаться, а разберемся с тарифами как уже финансово подкованные клиенты.

Кредитный лимит по карте – 300 000 руб. Остальные условия в таблице:

| Наименование тарифа | Ставка тарифа |

| Процентная ставка по операциям покупок | |

| В беспроцентный период до 55 дней | 0 % годовых |

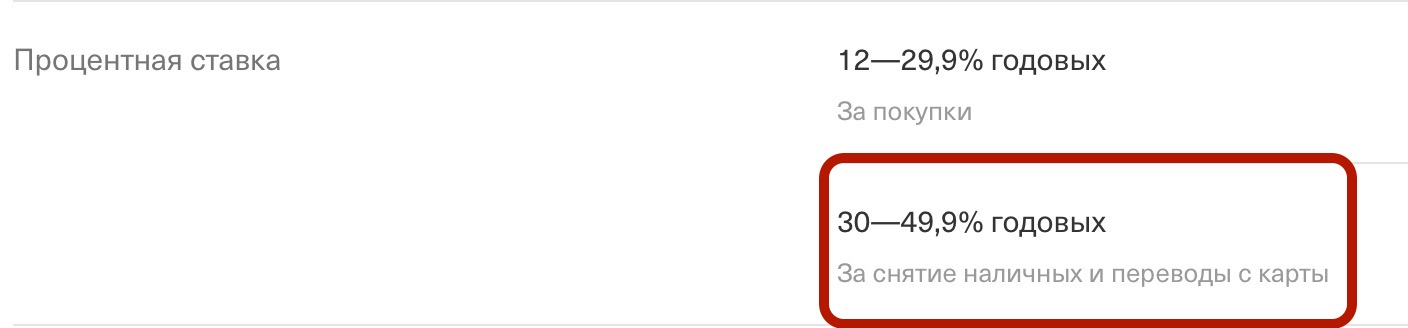

| За пределами беспроцентного периода (при внесении минимального платежа) | 12–29,9 % годовых |

| Процентная ставка по операциям получения наличных денежных средств и переводам | От 30 до 49,9 % годовых |

| Плата за погашение задолженности через партнерские банки | Бесплатно |

| Годовое обслуживание | 590 руб. |

| Комиссия за операцию получения наличных денег | 2,9 % + 290 руб. |

| Услуга “Оповещение об операциях” | 59 руб. в месяц |

| Минимальный платеж | не более 8 % от суммы долга (min 600 руб.) |

| Штрафы за невнесение минимального платежа | |

| Первый раз | 590 руб. |

| Неустойка при неоплате минимального платежа | 19 % годовых |

Обратите внимание! Кредитный лимит, минимальный платеж и процентная ставка по кредиту рассчитываются банком индивидуально для каждого клиента на основании поданных им сведений при оформлении заявки.

Увеличить кредитный лимит может только банк. Сделает это автоматически, если клиент часто пользуется кредиткой и вовремя погашает задолженность. По запросу лимит не увеличивается.

Поговорила со своим другом, который уже 5 лет пользуется кредиткой Тинькофф Банка, по вопросу лимита. Его огорчает ситуация, что ему банк не увеличивает лимит. В результате он вынужден был завести кредитки в других банках, потому что ему не хватает денег для комфортного существования. Бывает и так…

Беспроцентный период: как грамотно пользоваться

Лучше всего процесс работы льготного или беспроцентного периода покажет диаграмма, которую составили на сайте Тинькофф Банка.

Допустим, вы ежемесячно получаете выписку 20-го числа. Тогда например, 23 марта 2020 г. до конца грейс-периода останется 52 дня. Из них 28 дней на пользование кредитными деньгами, т. е. на покупку товаров и услуг. До 13 мая вы должны погасить полностью весь кредит или внести обязательный минимальный платеж.

Если до 13 мая вы внесете сразу всю сумму в погашение долга, то он обойдется вам бесплатно. Если погасите только часть (но не менее минимального платежа), то за пользование “чужими” деньгами придется уже заплатить проценты (12–29,9 %). Если не внесете даже минимального платежа, заплатите штраф 590 руб. и неустойку 19 % годовых.

При своевременном выполнении обязательств кредитный лимит каждый раз возобновляется, и вы сможете снова пользоваться заемными средствами по своему усмотрению.

Как пополнить карту и снять наличные

Тинькофф Банк предлагает 3 способа пополнения кредитной карты:

- Перевод с карты на карту. Это можно сделать на сайте или в мобильном приложении.

- Внесение наличных через банки-партнеры. Могут быть лимиты по сумме пополнения.

- Банковский перевод из любого банка по реквизитам вашей кредитной карточки. Сумма перевода не ограничена.

Пополнение через партнерские сети бесплатное, в том числе через ФГУП “Почта России”.

При снятии наличных с кредитки не забывайте, что это не ваши деньги, а деньги банка. А он не любит, когда обналичивают пластиковую карточку. При этом банк допускает, что могут быть разные обстоятельства, которые вынуждают клиента так поступать. В этом случае придется заплатить за услугу 2,9 % от суммы и 290 руб.

Дополнительно банк, в банкомате которого вы снимаете наличные деньги по кредитке Тинькофф, может взять комиссию за эту операцию.

Бонусная программа

По карте Платинум бонусная программа получила название “Браво”. Она дает возможность получать возврат части стоимости покупки (кэшбэк) в размере:

- 1 % от суммы любой покупки;

- от 3 до 30 % по специальным предложениям.

Важный момент! Накопленные баллы конвертируются в рубли: 100 баллов = 1 рублю. Причем сумма округляется в меньшую сторону. Например, вы оплатили товар стоимостью 280 руб. Вам начислят 2 балла.

Баллами можно расплачиваться за товары и услуги из категорий “Рестораны”, “Ж/д билеты”.

Кредитка Тинькофф: в чём подвох?

Клиентская база Тинькофф насчитывает сотни тысяч россиян. Многие уже успели оценить и систему работы финансового учреждения, и качество предоставляемых услуг. Мнения пользователей разделились: кто-то остался доволен условиями кредитования, а кто-то негодует от разочарования. Достаточно ли найти хорошее предложение по оформлению кредитной карты Тинькофф и отправить заявку?

Оказывается, всё не так просто, как обещают служащие банка доверчивому клиенту. Так в чём подвох? Один из главных подводных камней – отсутствует грейс на транзакции по снятию наличных. Немаловажным фактором является наличие обязательной страховки. Также держатель «пластика» лишён возможности погашения задолженности по нельготным операциям без полного её обнуления.

Не каждый реальный клиент банка сможет распознать подобные, тщательно скрытые техническими нюансами, моменты. В этом случае нужно детально разобраться в ситуации и понять, как работает вся система.

П. №3. Нет бесплатного снятия наличных

Если вам срочно понадобилась «наличность» или нужно сделать перевод, карта «Платинум» — не лучший вариант.

При снятии или переводе денег с кредитного лимита «Тинькофф» сразу штрафует вас:

- Комиссия 2,9% от суммы снятия + 290 рублей.

- Проценты — 30-49,9% годовых (ставка определяется индивидуально).

Ещё подвох — операции по снятию наличных гасятся в последнюю очередь. Т.е. если у вас уже есть долг по карте, сначала надо погасить его, и уже только потом приступать к погашению долга по «обналичке». Если этого не сделать — размер задолженности будет только расти.

Да уж — такие условия больше похожи на микрокредит! Так что — лучше без нужды не связываться.

Для сравнения:

- Наконец, по карте «Разумная» от «Ренессанса» за обналичку и переводы кредитного лимита взимается комиссия 2,9% + 290 рублей. Но — операция попадает в льготный период! Т.е. в первые 145 дней до 49% годовых не взимают.

«Тинькофф-Банку» явно стоит подумать о том, чтобы догонять конкурентов — по этому параметру карта просто отстала от рынка на 10 лет.

Преимущества кредитки Тинькофф

Ответ на вопрос «стоит ли брать кредитную карту Тинькофф?» кроется в неоспоримых плюсах предоставляемых услуг:

- быстрое оформление и оперативная доставка;

- льготный период сроком на 55 дней;

- возможность пополнять счёт любым удобным способом;

- отслеживание проводимых операций и остатка с помощью личного кабинета или мобильного приложения;

- доступная большая сумма лимита;

- начисление бонусов за покупки.

Получить кредитку могут люди возрастной категории от 18 до 70 лет без регистрации по месту нахождения банка. Кредитка Тинькофф даёт возможность повысить установленный лимит в случае усиленного пользования пластиком и отсутствия задолженностей по выплатам.

Как заказать и получить

Тинькофф Банк предъявляет следующие требования к клиенту, который решил оформить кредитку:

- Возраст: 18–69 лет.

- Наличие документа, удостоверяющего личность.

- Постоянная или временная регистрация на территории Российской Федерации.

Тинькофф Банк – крупнейший онлайн-банк России, поэтому процедура оформления и получения кредитки проводится через интернет. На сайте надо выполнить процедуру заполнения данных в 4 шага:

- Контактные данные: Ф. И. О., номер мобильного телефона, электронная почта и желаемый кредитный лимит.

- Паспортные данные: серия, номер, код подразделения и дата выдачи паспорта, дата и место рождения, адреса постоянной регистрации и фактического проживания, дополнительный номер телефона.

- Место работы: название, адрес организации, должность, стаж.

- Дополнительные сведения: персональный ежемесячный доход, сведения о кредитах, образование, семейное положение, номер СНИЛС, сведения об автомобиле и кодовое слово.

Внимание! Моя сестра оформила себе кредитку 2 месяца назад. При получении переспросила курьера о доплатах

Он заверил ее, что если укладываетесь в льготный период, то ничего платить не надо. По факту с нее начали снимать проценты за страхование задолженности и плату за СМС-информирование. Оказывается, надо было поставить галочки об отключении этих услуг в анкете.

Когда заявка будет подана, сотрудники проанализируют предоставленные сведения и вынесут решение об открытии кредитной карты (занимает по времени несколько минут). После этого с вами свяжется менеджер, с которым вы должны уточнить время и место доставки карточки (доставка осуществляется за 1–7 дней).

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Кредитная карта доставляется заказной почтой или курьерской службой. Ваше участие потребуется только на этапах подачи заявки и получения готовой кредитки. А это всего пара минут за монитором компьютера и время для встречи курьера с конвертом или получения заказа на почте.

Клиент получает кредитку неактивированной. Для ее активации можно обратиться к курьеру, который привезет карту, либо активировать самостоятельно в мобильном приложении или на сайте банка. Кроме того, банк рекомендует поставить личную подпись на обратной стороне карты.

Так стоит ли открывать кредитную карту Tinkoff Platinum

В качестве завершения хочу подвести итоги по использованию кредитных карт в общем и Tinkoff Platinum в частности. При вдумчивом подходе, кредитные карты могут оказаться полезными. Они удобнее и быстрее потребительских кредитов. Если не выходить за рамки беспроцентного использования, то переплат возникать не будет. Однако стоит просрочить платеж или откусить больше, чем вы способны проглотить, то проблем не оберешься.

У меня перед глазами масса удачного опыта использования кредитных карт моими родственниками и знакомыми. Я сам держал кредитные карты, пока не накопил небольшую финансовую подушку на «черный день». Поверьте, в путешествии куда проще немного переплатить в непредвиденной ситуации, чем искать где бы занять денег. Главное кредитную карту держать отдельно от наличных и от основной дебетовой карты.

Вам будет интересно:

Самостоятельное путешествие — наличка или карта

Я бы рекомендовал приобрести кредитную карту «на всякий случай», ведь пока вы ей не пользуетесь платить за неё не нужно. А в момент, когда срочно потребуются деньги карта будет уже с вами.

Людям, которые уже влезли в приличные долги я строго рекомендовано обходить стороной кредитные карты и особенно банка Тинькофф. Ведь наравне с отличным обслуживанием, банк очень хорошо способен возвращать своё. Отделаться от кредитной карты и долга по ней будет сложно.

Очень надеюсь, что статья оказалась полезной и немного помогла понять как правильно использовать банковские карты.

К итогам

Однозначного ответа, оформлять ли карту Тинькофф, не существует. Всё зависит от конкретной ситуации.

Многие пользователи всё же отмечают работу банка как удовлетворительную, и согласны с его кредитными условиями

Но все как один обращают внимание на важность досконально изучить свой кредитный план и своевременно вносить оплату задолженности. Если подходить к делу со знанием, умом и ответственностью, многих проблем можно избежать. Кредитка надёжно прослужит в течение всего периода эксплуатации, условия окажутся приемлемыми

Кредитка надёжно прослужит в течение всего периода эксплуатации, условия окажутся приемлемыми.

С недавних пор активно работает отделение Тинькофф в Крыму. Держателей Тинькофф Банка всё же привлекают лояльные бонусные программы и беспроцентный грейс-период. Остаётся надеяться, что отзывы о банковском предприятии помогут пользователю в принятии правильного решения.

https://youtube.com/watch?v=0W8TO5v_o5Q

Программа «Платинум»

| Кредитный лимит | до 300 тыс. руб. |

| Льготный период | 120 дней |

| Ежемесячный платёж | Устанавливается индивидуально, примерно 6–8% от общей задолженности |

| Условия пополнения | Без комиссии |

| Кредитная ставка | Процент по кредиту (безнал) – 12–29,9%, обналичивание – 30–49,9% |

| Комиссия обналичивания | Фиксированная ставка в 2,9% от общей суммы и 290 руб. |

| Обслуживание | 590 руб. |

| Специальные программы, дополнительные предложения | Бонусное предложение «Кешбэк» – 1%, специальное предложение от банков-партнёров – 30% |

Программа All Airlines

| Лимит | 700 тыс. руб. |

| Льготный период | 55 дней |

| Кредитная ставка | По безналичному расчёту – 15–29,9%, за использование наличных – 29,9–39,9% |

| Комиссия | 390 руб., при условии обналичивания суммы свыше 100 тыс. + 2% от суммы |

| Обслуживание | 1890 руб. + обязательная плата за СМС-оповещения 59 руб. в месяц |

| Специальные программы | Бонус «Кешбэк» – 2%. В случае брони отеля или автотранспорта – 10% возврата. На покупке авиабилета в среднем экономится 5%, за покупки поступает начисление в сумме 2%. |

Программа All Games

| Лимит | до 700 тыс. руб. |

| Льготный период | 55 дней |

| Кредитная ставка | Процент по кредиту (безнал) – 390 руб. |

| Комиссия | Фиксированная ставка в 2,9% от общей суммы и 290 руб. |

| Обслуживание | 990 руб. в год |

| Специальные программы | Бонусное предложение «Кешбэк» – 1% |

Программа Drive

| Лимит | до 700 тыс. руб. |

| Грейс-период | 55 дней |

| Кредитная ставка | Годовой процент составляет 15–29,9% (безнал) и 29,9–39,9% (наличные) |

| Комиссия | Фиксированная ставка в 2,9% от общей суммы и 290 руб. |

| Обслуживание | 990 руб. |

| Специальные программы | Бонусное предложение «Кешбэк» за покупки на АЗС – 10%, за покупки в партнёрских организациях – до 15%, за оплату автоуслуг – 5%. |

Программа «Нашествие»

| Лимит | до 300 тыс. руб. |

| Грейс-период | 55 дней |

| Кредитная ставка | Годовой процент составляет 12–29,9% |

| Комиссия | Обналичивание за 2,9% + 290 руб. |

| Обслуживание | 590 руб. |

| Специальные программы | Накопление баллов до 30% от потраченной суммы, которые можно компенсировать в категории «Рестораны» или «Ж/Д билеты» |

Тарифный план «Перекрёсток»

| Лимит | до 700 тыс. руб. |

| Льготный период | 55 дней |

| Кредитная ставка | Годовой процент составляет 15–29,9% на безналичные транзакции, 29,9–39,9 за обналичивание |

| Комиссия | 390 руб. до 100 тыс., свыше – плюс 2% |

| Обслуживание | 990 руб. |

| Специальные программы | Возврат до 9 баллов за каждые 10 рублей, 30% кешбэка на специальные предложения. |

Программа «Азбука Вкуса»

| Лимит | до 300 тыс. руб. |

| Льготный период | 55 дней |

| Кредитная ставка | Годовая ставка – 15–29,9% |

| Комиссия | 290 руб. до 100 тыс., свыше – плюс 2% |

| Обслуживание | 590 руб. |

| Специальные программы | Накопленными баллами можно расплачиваться за покупку по курсу 100:1. |

Программа WWF

| Лимит | до 700 тыс. руб. |

| Грейс-период | 55 дней |

| Условия пополнения | Без комиссии |

| Процентная ставка | Годовая ставка – 15–29,9% |

| Комиссия за обналичивание | 390 руб. до 100 тыс., свыше – плюс 2% |

| Обслуживание | 990 руб. |

Подведём итоги

Итак, мы выяснили, что кредитная карта «Тинькофф Платинум» не так уж хороша, как может показаться на первый взгляд:

- — Льготный период — ооочень непродолжительный, всего 55 дней. Конечно, если вам нужно перехватить денег до зарплаты, такого грейса будет вполне достаточно. Но практика показывает, что нередко деньги нужны чаще и на бОльший срок. А у конкурентов можно найти и до 200 дней. — Бесплатного снятия наличных (без комиссии и с рассрочкой) здесь нет в принципе…

- … Зато какие штрафы . В России не так много банков, которые штрафуют клиентов за невинное снятие наличных почти на 50%.

- Хватает и мелких «пакостей» — есть штраф за овердрафт, это 390 рублей в месяц, штрафовать могут 3 раза за расчетный период, превращение ваших денег в кредитные (просто магия какая-то!), навязывание никому не нужных страховки и SMS, 590 рублей за обслуживание, невыгодный обменный курс… И т.д., и т.п.

В целом «Тинькофф Платинум» — далеко не самая интересная кредитка на рынке. Конкуренты предлагают куда более интересные условия:

- Льготный период бывает и намного дольше — до 145 («Разумная», банк «Ренессанс») или даже до 200 дней (ВТБ);

- Есть карта с льготным периодом до 100 дней и бесплатным снятием наличных («Альфа-Банк»).

Оглавление

- 1 Подвох №1. Льготный период — всего 55 дней

- 2 П. №2. Рефинансирование — не влезай, убьет!

- 3 П. №3. Нет бесплатного снятия наличных

- 4 Слабая бонусная программа

- 5 П. №4. Овердрафт

- 6 П.№5. Страховка и платные SMS-уведомления подключаются «по умолчанию»

- 7 П.№6 «Деньги были ваши — стали наши»

- 8 П.№7. Не для покупок за границей

- 9 П.№8. Платное обслуживание

- 10 Отзывы

- 11 Подведём итоги