Транспортный налог в московской области

Содержание:

- Сроки уплаты налога за машину

- Транспортный налог на роскошный автомобиль

- Ставки транспортного налога в Московской области

- Правила и сроки оплаты налога для физических лиц

- Расчет авансовых платежей по транспортному налогу

- Кому положены льготы

- Как рассчитывается транспортный налог

- Ставки транспортного налога по регионам в 2021 году

- Кому нужно оплачивать транспортный налог

- Проверка онлайн

- Рассчитать стоимость транспортного налога по регионам

- Налоговые ставки на лошадиные силы

- Как можно уменьшить транспортный налог в организации? ↑

- Как рассчитать сумму налога

Сроки уплаты налога за машину

Налог на машину платят по месту регистрации автомобиля, а при отсутствии такового, по месту жительства собственника ТС.

При несвоевременной уплате автомобильного налога будет начислена пеня.

ВАЖНО! Транспортный налог налоговики исчисляют, учитывая данные о государственной регистрации автомобиля. Если автовладелец не имеет права на льготное освобождение от уплаты налога, то, не получив налогового уведомления до 1 декабря, собственник машины обязан сообщить в территориальную налоговую инспекцию об имеющемся у него транспортном средстве, и получить документ, необходимый для оплаты автомобильного налога

НА ЗАМЕТКУ! Лишь по предоставленной из органов внутренних дел справке о том, что машина находится в розыске, налоговая инспекция может приостановить исчисление автомобильного налога и продолжить его с месяца возврата, если авто найдут и вернут владельцу.

2. Юридические лица сами рассчитывают транспортный налог, и проводят ежеквартальные авансовые платежи (по одной четвертой от общей суммы). Если налог исчисляется на дорогое авто, внесенное в специальный перечень Минпромторга, то авансовые платежи уплачиваются сразу с учетом положенного повышающего коэффициента. По итогам года оставшаяся часть налога должна быть оплачена до 1 февраля года, следующего за отчетным, то есть, до установленного законом срока сдачи годовых налоговых деклараций.

Транспортный налог на роскошный автомобиль

Формула расчета транспортного налога на машину, стоимость которой составляет более 3 мил. руб. и при владении ее более 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Повышающий коэффициент)

Расчет налога на авто, стоимость которой составляет более 3 мил. руб. и при владении ее менее 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Количество месяцев владения / 12) x (Повышающий коэффициент)

Повышающий коэффициент (Глава 28, статья 362 НК РФ):

1,1 — для легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

1,3 — для легковых авто средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

1,5 — для легковых машин средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

2 — для легковых авто средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

3 — в отношении легковых машин средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

3 — для легковых авто средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

Ставки транспортного налога в Московской области

На

201620172018201920202021год

| Наименование объекта налогообложения | Ставка (руб.) на 2020 год |

|---|---|

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 10 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 34 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 49 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 9 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 16 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы с количеством лет, прошедших с года выпуска, до 5 лет включительно |

|

| до 200 л.с. (до 147,1 кВт) включительно | 27 |

| свыше 200 л.с. (свыше 147,1 кВт) | 56 |

| Автобусы с количеством лет, прошедших с года выпуска, свыше 5 лет |

|

| до 200 л.с. (до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. (свыше 147,1 кВт) | 100 |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, до 5 лет включительно |

|

| до 100 л.с. (до 73,55 кВт) включительно | 20 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 25 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 33 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 45 |

| свыше 250 л.с. (свыше 183,9 кВт) | 58 |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, свыше 5 лет |

|

| до 100 л.с. (до 73,55 кВт) включительно | 25 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 40 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 65 |

| свыше 250 л.с. (свыше 183,9 кВт) | 85 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

ФАЙЛЫ

Примечание к таблице: приведены значения в Московской области на 2016, 2017, 2018, 2019, 2020, 2021 года. Для выбора ставок по конкретному году воспользуйтесь селектором. Данные ставки применяются в городах: Апрелевка, Балашиха, Бронницы, Видное, Волоколамск, Воскресенск, Голицыно, Дзержинский, Дмитров, Долгопрудный, Домодедово, Дубна, Егорьевск, Железнодорожный, Жуковский, Ивантеевка, Истра, Кашира, Климовск, Клин, Коломна, Королёв, Котельники, Красноармейск, Красногорск, Краснозаводск, Лобня, Лосино-Петровский, Луховицы, Лыткарино, Люберцы, Можайск, Мытищи, Наро-Фоминск, Ногинск, Одинцово, Озёры, Орехово-Зуево, Павловский Посад, Подольск, Пушкино, Пущино, Раменское, Реутов, Сергиев Посад, Серпухов, Солнечногорск, Ступино, Фрязино, Химки, Черноголовка, Чехов, Шатура, Щербинка, Щёлково, Электрогорск, Электросталь, Яхрома и других населенных пунктах Московской области.

В Московской области плательщиков транспортного налога зарегистрировано меньше, чем в Москве. Однако больше, чем в других регионах страны — 2 миллиона 150 тысяч граждан и юридических лиц. Все они производят платежи в бюджет, руководствуясь требованиями закона № 33 от 9.07.2008 г.

Правила и сроки оплаты налога для физических лиц

Граждане также не производят авансовых платежей, однако и расчеты самостоятельно им осуществлять не нужно. Вся необходимая информация для оплаты налога за минувший год поступает жителям региона в виде уведомлений от территориальных подразделений ФНС. Письма рассылаются по месту регистрации ФЛ. Если место проживания изменено, а налоговый орган в силу обстоятельств об этом не уведомлен, можно воспользоваться Личным кабинетом налогоплательщика на сайте налоговой службы.

Физические лица обязаны произвести оплату по выставленным счетам не позднее 1 декабря того же года, в котором получено уведомление. Неоплаченный своевременного налог влечет наложение штрафа.

Срок уплаты транспортного налога для физлиц в 2021 году:

- за 2020 год — не позднее 1 декабря 2021 года

- за 2021 год — не позднее 1 декабря 2022 года

Примите во внимание: в соответствии с п.7 ст. 6.1

НК РФ если последний день срока приходится на выходной, то днём окончания срока считается ближайший следующий за ним рабочий день.

Расчет авансовых платежей по транспортному налогу

Кто должен совершать авансовые платежи по ТН?

Налогоплательщики-физ. лица не рассчитывают налог на свой автомобиль (за них это делает налоговая) и не совершают по нему авансовые платежи. Что касается юридических лиц, то они должны производить расчет автоналога и авансовых выплат самостоятельно и отражать эти расчеты в налоговой декларации.

Так как субъекты РФ вправе самостоятельно устанавливать порядок оплаты ТН для организаций, обязанность совершать авансовые выплаты существует не во всех регионах. К примеру, в Москве нет системы авансовых платежей по транспортному налогу и юр. лица уплачивают его единожды в год. А вот в Московской области и в Санкт-Петербурге организации обязаны совершать периодические платежи трижды в год (по завершении I, II и III кварталов).

По какой формуле вычисляются авансовые выплаты по дорожному налогу?

Согласно п. 2.1 ст. 362 НК РФ формула для расчета аванса транспортного налога выглядит так:

Аванс= ¼ х (Мощность в л.с.) х (Налоговая ставка) х (Коэффициент для легковых авто стоимостью от 3.000.000 руб.) х (Кол-во месяцев владения ТС за год/12).

Где посмотреть повышающий коэффициент для авто?

Если авто стоит более 3.000.000руб., в формулу расчета стоимости ТН для физ. и юр. лиц добавляется повышающий коэффициент. Коэффициенты роскошных машин смотрите ниже:

| Стоимость машины | Сколько лет прошло с года выпуска | Повышающий коэффициент |

|---|---|---|

| 3 — 5 млн руб. | 2 — 3 года | 1,1 |

| 3 — 5 млн руб. | 1 — 2 года | 1,3 |

| 3 — 5 млн руб. | менее 1 года | 1,5 |

| 5 — 10 млн руб. | менее 5 лет | 2 |

| более 15 млн руб. | менее 20 лет | 3 |

Как самостоятельно вычислить сумму аванса по налогу?

Чтобы наглядно посмотреть, как вычислить размер авансовых платежей вручную, давайте рассмотрим пример расчета стоимости транспортного налога на ТС по формуле для BMW M2 Купе. Предположим, что с года выпуска авто прошло менее 2 лет, мощность двигателя составляет 370 л.с., а организация-собственник находится в Московской области.

Определяем необходимые данные:

-

Мощность = 370 л.с.;

-

Налоговая ставка = 150 руб.;

Налоговая ставка определяет стоимость одной лошадиной силы для транспортного налога. В разных регионах РФ она может отличаться, поэтому мы должны проверить, какая ставка в Московской области. Сделать это можно здесь.

Коэффициент = 1,3;

Находим автомобиль в перечне Минпромторга. Средняя стоимость BMW M2 Купе подпадает под категорию от 3 до 5 млн руб. Смотрим по таблице выше коэффициент для авто данной стоимости, с выпуска которого не прошло 2 лет.

Количество месяцев владения ТС за год =1.

Если автомобиль был зарегистрирован на вас целый год, то этот показатель равен единице, т.е. не учитывается. Правила расчета автоналога за неполный год смотрите здесь.

Подставляем числа в формулу ¼ х (Мощность) х (Налоговая ставка) х (Повышающий коэффициент) х (Кол-во месяцев владения ТС за год).

Получаем, что один авансовый платеж составит ¼ х 370 х 150 х 1,3 х 1 = 18038 руб. Соответственно всего за год придется заплатить 72150 руб. налога.

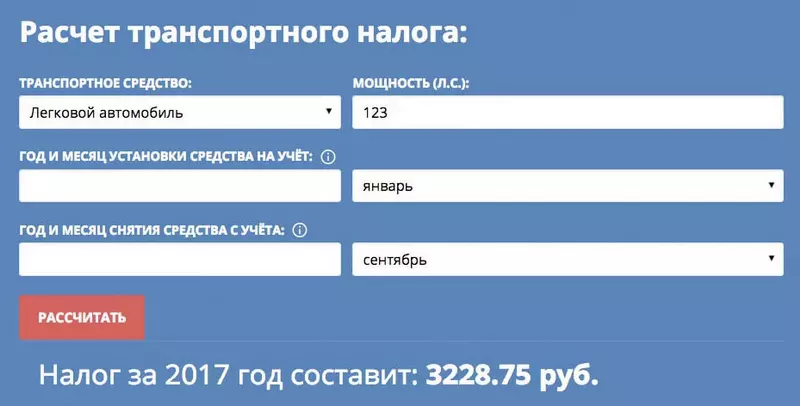

Как рассчитать авансовый платеж по онлайн-калькулятору?

Несколько проще вычислить стоимость периодических платежей по калькулятору. Как правильно рассчитать сумму авансового платежа по налогу на транспортное средство с помощью онлайн-калькулятора:

-

Перейдите на калькулятор вашего региона;

-

Выберите тип ТС, посмотрите по документам мощность авто и введите данные в соответствующую строку;

-

Если вы купили/продали авто в этом году, укажите дату в специальную форму;

-

Нажмите на «Рассчитать»;

-

Если автомобиль стоит дороже 3 млн руб., умножьте результат на повышающий коэффициент;

-

Полученную сумму разделите на 4.

Несмотря на то что пользоваться онлайн-калькулятором для расчета автоналога намного удобней, чем считать его самостоятельно, следует иметь в виду, что он не всегда может выдать точный результат. Поэтому такие серьезные расчеты, как авансовые платежи, лучше проводить вручную.

Кому положены льготы

От уплаты ТН, на федеральном уровне, освобождаются следующие категории граждан:

• Герои Советского Союза, герои Российской Федерации, граждане, награжденные орденами Славы

трех степеней — за одно ТС;

• ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны — за одно ТС;

• ветераны боевых действий, инвалиды боевых действий — за одно ТС;

• инвалиды I и II групп — за одно транспортное средство;

• бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания,

созданных фашистами и их союзниками в период Второй мировой войны,— за одно транспортное средство;

• один из родителей (усыновителей), опекун, попечитель ребенка-инвалида — за одно

транспортное средство;

• владельцы легковых автомобилей с мощностью двигателя до 70 лошадиных сил

(до 51,49 киловатта) включительно, — за одно такое транспортное средство;

• один из родителей (усыновителей) в многодетной семье — за одно транспортное средство;

• владельцы транспортных средств, относящиеся к другим льготным категориям.

Кроме федерального списка льготных категорий граждан существует региональные льготы.

В некоторых регионах России пенсионеры уплачивают только 50% от величины налога, либо

освобождены от него полностью. В Москве нет льгот для пенсионеров, а в Санкт-Петербурге

пенсионеры полностью освобождены от уплаты налога за автомобиль отечественного производства с

мощностью двигателя до 150 лошадиных сил.

Узнать наличие региональных льгот можно на сайте ФНС, в разделе

«электронные сервисы». На этой странице

необходимо выбрать субъект Российской Федерации, муниципальное образование (город), вид налога

и год. После этого вы получите полную информацию обо всех видах льгот.

Отметим, что налоговый орган не вправе предоставить только лишь на основании сведений о

возрасте. Льготы носят заявительный характер, вследствие чего в ИФНС необходимо представить

заявление, в котором указано основание для предоставления льготы

(достижение пенсионного возраста).

Как рассчитывается транспортный налог

Физическим лицам можно не заботиться о размере налога, который придется оплачивать. Расчеты производит налоговая служба самостоятельно. Налогоплательщик получает уведомление о необходимости оплаты в установленный срок в виде заказного письма или уведомления на «Госуслугах», а также в личном кабинете налогоплательщика.

Однако это не значит, что сумма налога является какой-то тайной. Если гражданин покупает автомобиль и хочет узнать, сколько придется за него платить ежегодно, можно воспользоваться калькулятором на сайте Федеральной Налоговой службы. Те, кто государственным служащим не доверят, могут произвести расчет самостоятельно

Формула транспортного налога в общем выглядит так:

Сумма транспортного налога = Региональная ставка * Мощность двигателя (л.с.)

А более точно так:

Сумма транспортного налога = Региональная ставка * Мощность двигателя (л.с.) * Период использования (мес.) * Повышающий или понижающий коэффициент

Т.е. в том случае, если срок владения транспортным средством меньше одного года, в формулу добавляется еще один множитель. Равняется он количеству месяцев владения, разделенному на 12.

Также в формуле могут присутствовать повышающие и понижающие коэффициенты. Например, такой коэффициент предусмотрен для граждан, владеющих автомобилями стоимостью выше 3 миллионов рублей. Вся информация по ставкам и коэффициентам размещена на сайте ФНС.

Ставки транспортного налога по регионам в 2021 году

| Регион | Ставка руб. за 1 л.с. | 0-100 | 100-150 | 150-200 | 200-250 | 251+ |

|---|---|---|---|---|---|

| Адыгея, республика | 10 | 20 | 40 | 70 | 130 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Алтай, республика | 10 | 14 | 20 | 45 | 120 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 24 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 71 | 102 |

| Башкирия, республика | 25 | 35 | 50 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 10 | 18 | 40 | 75 | 130 |

| Бурятия, республика | 9.5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 25 | 35 | 50 | 75 | 150 |

| Дагестан, республика | 8 | 10 | 35 | 50 | 105 |

| Еврейская АО | 8 | 16 | 40 | 60 | 95 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Ингушетия, республика | 5 | 7 | 10 | 30 | 40 |

| Иркутская область | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Кабардино-Балкария, республика | 7 | 15 | 35 | 65 | 130 |

| Калининградская область | 2.5 | 15 | 35 | 66 | 147 |

| Калмыкия, республика | 11 | 22 | 47 | 75 | 150 |

| Калужская область | 10 | 25 | 50 | 75 | 150 |

| Камчатский край | 9 | 24 | 40 | 68 | 130 |

| Карачаево-Черкесия, республика | 7 | 14 | 25 | 35 | 95 |

| Карелия, республика | 6 | 30 | 50 | 75 | 150 |

| Кемеровская область | 8 | 14 | 45 | 68 | 135 |

| Кировская область | 20 | 30 | 44 | 60 | 120 |

| Коми, республика | 15 | 20 | 50 | 75 | 150 |

| Костромская область | 14 | 26.8 | 38 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14.5 | 29 | 51 | 102 |

| Крым, республика | 5 | 7 | 15 | 20 | 50 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 15 | 22 | 40 | 70 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 6 | 8 | 12 | 18 | 36 |

| Марий Эл, республика | 25 | 35 | 50 | 90 | |

| Москва, город | 12 | 35 | 50 | 75 | 150 |

| Мордовия, республика | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Ненецкий АО | 25 | 50 | |||

| Нижегородская область | 22.5 | 31.5 | 45 | 75 | 150 |

| Новосибирская область | 6 | 10 | 30 | 60 | 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 15 | 50 | 75 | 150 | |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 / 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Приморский край | 18 | 26 | 43 | 75 | 150 |

| Псковская область | 13 / 15 | 25 | 50 | 75 | 150 |

| Ростовская область | 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 20 | 45 | 75 | 150 |

| Санкт-Петербург, город | 24 | 35 | 50 | 75 | 150 |

| Саратовская область | 14 | 30 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 2.5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия, республика | 7 | 15 | 20 | 45 | 90 |

| Севастополь, город | 5 | 7 | 25 | 75 | 100 |

| Смоленская область | 10 | 20 | 40 | 60 | 100 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Татарстан, республика | 25 | 35 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 5 | 8 | 20 | 30 | 75 |

| Тульская область | 10 | 25.4 | 50 | 75 | 150 |

| Тыва, республика | 7 | 11 | 20 | 30 | 70 |

| Тюменская область | 10 | 30 | 34 | 40 | 66 |

| Удмуртия, республика | 8 | 20 | 50 | 75 | 100 |

| Ульяновская область | 12 | 30 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Ханты-Мансийский АО | 5 | 7 | 40 | 60 | 120 |

| Хакасия, республика | 6 | 15 | 25 | 40 | 75 |

| Челябинская область | 7.7 | 20 | 50 | 75 | 150 |

| Чечня, республика | 7 | 11 | 24 | 48 | 91 |

| Чувашия, республика | 13 | 23 | 50 | 75 | 150 |

| Чукотский АО | 5 | 7 | 10 | 15 | 30 |

| Якутия, республика | 8 | 13 | 17 | 30 | 60 |

| Ямало-Ненецкий АО | 15 | 24.5 | 25 | 37.5 | 75 |

| Ярославская область | 15.8 | 28.1 | 45 | 68 | 145 |

Налоговой базой при расчете транспортного налога служит мощность автомобильного двигателя в л. с. Региональные власти самостоятельно устанавливают «стоимость» одной лошадиной силы, опираясь на таблицы с размерами налога для различным типов транспортных средств из НК РФ.

Кому нужно оплачивать транспортный налог

Распространено мнение, что налог платят только собственники грузовых и легковых автомобилей. Однако это не так. Взнос в региональную казну приходится платить владельцам любых транспортных средств, поставленных на учет в регистрационных органах. В список попадают самолеты, пароходы, яхты, мотосани и многое другое.

Ст. 358 НК РФ указывает на освобождение от налоговых выплат владельцев следующих транспортных средств:

- оснащенных для управления инвалидами легковых ТС, если установленный двигатель обладает мощностью ниже 100 л.с, а получение произведено через органы соцзащиты в соответствии с законом;

- тракторов, комбайнов и спецтехники, оформленной на сельсхозпредприятия-товаропроизводители;

- лодок без двигателей, а также с двигателями, при условии их мощности менее 5 л.с.;

- воздушных судов, зарегистрированные на санавиацию и медслужбу;

- за транспорт органов исполнительной власти, при условии, что служба в их рядах приравнена к военной или является таковой;

- морские, речные и воздушные суда, если для их собственников деятельность по перевозке пассажиров или доставке грузов является основной;

- буровые суда и платформы;

- промысловые и речные суда, а также суда, зарегистрированные в Российском международном реестре судов.

Транспортный налог не удерживается с ТС, находящихся в угоне, даже если их розыск прекращен.

Проверка онлайн

По государственному регистрационному номеру машины узнать размер транспортного налога не удастся. Все данные доступны лишь при предоставлении информации о собственнике транспортного средства.

Заложенность по автомобильному налогу можно уточнить онлайн, через официальные сайты государственных учреждений.

. Потребуется введение индивидуального номера налогоплательщика (ИНН) и пароля.

. Предварительно придется зарегистрироваться, введя в соответствующие поля персональные данные (Ф.И.О., дату и место рождения, адрес проживания и электронную почту и т. д.)

Затем нужно заполнить заявку на предоставление информации по налоговой задолженности. Информация предоставляется бесплатно, не позднее чем через 5 рабочих дней, так как система переадресует запрос в ФНС.

. Без предварительной регистрации, введя в соответствующие строки поиска Ф.И.О., дату рождения должника и выбрав нужный регион из списка.

Транспортный налог ежегодно уплачивается всеми собственниками автомобилей. Физическим лицам сумму автомобильного налога исчисляет налоговая служба, однако правильность этих вычислений гражданам необходимо контролировать самостоятельно.

При обнаружении неточностей налогоплательщики обязаны информировать ФНС о допущенных ошибках и необходимости внесения соответствующих изменений. Благодаря развитию современных технологий, уточнять и корректировать полученные от налоговиков расчеты можно не только при личной явке в налоговую инспекцию или отправляя заказные письма по почте, но и онлайн, через личный кабинет плательщика налогов.

Рассчитать стоимость транспортного налога по регионам

Каждый регион России вправе устанавливать свои налоговые ставки. По этой причине сумма налога на одну и ту же машину в разных субъектах РФ отличается. Чтобы рассчитать автоналог на калькуляторе по ставкам вашего региона, воспользуйтесь таблицей ниже.

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | 63, 163Самарская область |

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | 66, 96, 196Свердловская область |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 45Курганская область | 72Тюменская область |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | 79Еврейская АО |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | 83Ненецкий АО |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 53Новгородская область | 87Чукотский АО |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | 56Оренбургская область |

Налоговые ставки на лошадиные силы

- мощности машинного двигателя в л. с.;

- региона;

- могут дифференцироваться с учетом категории, возраста и экологического класса транспортного средства.

. Перечни моделей и марок машин, попадающих под действие повышающих коэффициентов, ежегодно обновляются Министерством промышленности и торговли РФ.

Таблица. Ставки транспортного налога по Москве и МО.

| Наименование объекта налогообложения | Налоговая база | Налоговая ставка (в рублях) | |

| (мощность двигателя) | |||

| Автомобили легковые | до 100 л. с. | до 73,55 кВт | 12 р. |

| Автомобили легковые | свыше 100 л. с. до 125 л. с. | свыше 73,55 кВт до 91,94 кВт | 25 р. |

| Автомобили легковые | свыше 125 л. с. до 150 л. с. | свыше 91,94 кВт до 110,33 кВт | 35 р. |

| Автомобили легковые | свыше 150 л. с. до 175 л. с. | свыше 110,33 кВт до 128,7 кВт | 45 р. |

| Автомобили легковые | свыше 175 л. с. до 200 л. с. | свыше 128,7 кВт до 147,1 кВт | 50 р. |

| Автомобили легковые | свыше 200 л. с. до 225 л. с. | свыше 147,1 кВт до 165,5 кВт | 65 р. |

| Автомобили легковые | свыше 225 л. с. до 250 л. с. | свыше 165,5 кВт до 183,9 кВт | 75 р. |

| Автомобили легковые | свыше 250 л. с. | свыше 183,9 кВт | 150 р. |

| Мотоциклы и мотороллеры | до 20 л. с. | до 14,7 кВт | 7 р. |

| Мотоциклы и мотороллеры | свыше 20 л. с. до 35 л. с. | свыше 14,7 кВт до 25,74 кВт | 15 р. |

| Мотоциклы и мотороллеры | свыше 35 л. с. | свыше 25,74 кВт | 50 р. |

| Автобусы | до 110 л. с. | до 80,9 кВт | 7 р. |

| Автобусы | свыше 110 л. с. до 200 л. с. | свыше 80,9 кВт до 147,1 кВт | 15 р. |

| Автобусы | свыше 200 л. с. | свыше 147,1 кВт | 55 р. |

| Грузовые автомобили | до 100 л. с. | до 73,55 кВт | 15 р. |

| Грузовые автомобили | свыше 100 л. с. до 150 л. с. | свыше 73,55 кВт до 110,33 кВт | 26 р. |

| Грузовые автомобили | свыше 150 л. с. до 200 л. с. | свыше 110,33 кВт до 147,1 кВт | 38 р. |

| Грузовые автомобили | свыше 200 л. с. до 250 л. с. | свыше 147,1 кВт до 183,9 кВт | 55 р. |

| Грузовые автомобили | свыше 250 л. с. | свыше 183,9 кВт | 70 р. |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | (с каждой лошадиной силы) | (с каждой лошадиной силы) | 25 р. |

| Снегоходы и мотосани | до 50 л. с. | до 36,77 кВт | 25 р. |

| Снегоходы и мотосани | свыше 50 л. с. | свыше 36,77 кВт | 50 р. |

| Катера, моторные лодки и другие водные транспортные средства | до 100 л. с. | до 73,55 кВт | 100 р. |

| Катера, моторные лодки и другие водные транспортные средства | свыше 100 л. с. | свыше 73,55 кВт | 200 р. |

| Яхты и другие парусно-моторные суда | до 100 л. с. | до 73,55 кВт | 200 р. |

| Яхты и другие парусно-моторные суда | свыше 100 л. с. | свыше 73,55 кВт | 400 р. |

| Гидроциклы | до 100 л. с. | до 73,55 кВт | 250 р. |

| Гидроциклы | свыше 100 л. с. | свыше 73,55 кВт | 500 р. |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость | (с каждой регистровой тонны валовой вместимости) | (с каждой регистровой тонны валовой вместимости) | 200 р. |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели | (с каждой лошадиной силы) | (с каждой лошадиной силы) | 250 р. |

| Самолеты, имеющие реактивные двигатели | (с каждого килограмма силы тяги) | (с каждого килограмма силы тяги) | 200 р. |

| Другие водные и воздушные транспортные средства, не имеющие двигателей | (с единицы транспортного средства) | (с единицы транспортного средства) | 2 000 р. |

Для остальных регионов России ставки транспортного налога вы можете узнать здесь.

Видео: Как начисляется транспортный налог на машину

Как можно уменьшить транспортный налог в организации? ↑

Среди законных способов оптимизации налогового бремени можно выделить следующие:

- Перерегистрация транспортного средства в другом регионе;

- Оплата пошлины по ставкам для физических лиц;

- Отсрочка уплаты налога на основании транзитных номеров;

- Внесение изменений в техническую документацию о техническом устройстве мощностью свыше 300 л. с.;

- Отсрочка регистрации технических устройств;

- Другие способы.

В каком регионе регистрировать?

По общим правилам налог уплачивается по месту фактического нахождения транспортного средства. Один из способов оптимизации налогообложения является перенесение регистрации технического устройства в другой регион страны.

Такой вариант является оптимальным для тех юридических лиц, у которых возникает вопрос, как уменьшить транспортный налог на автомобиль 250 л. с. Это особенно актуально, когда предприятие имеет филиалы в разных областях России.

Возможность оплаты по ставкам физлиц

Основным отличием между физическими и юридическими лицами по вопросу об уплате транспортного налога является его начисление.

В случае с гражданами эта обязанность возложена на фискальные органы, тогда как, юридические лица занимаются исчислением самостоятельно.

Единственной разницей может быть уменьшение размера налоговой ставки на основании законов в зависимости от региона.

С помощью транзитных номеров

Однако срок действия транзитных номеров не может превышать 20 календарных дней. Как следствие после регистрации права собственности владелец подпадает под налогообложение транспортным налогом.

Кроме того, транзитные номера выдаются только в определенных случаях:

- если необходимо вывезти транспортное средство за пределы страны.

- при необходимости перегнать автомобиль производителю для доработки.

- для последующей продажи или регистрации.

Уменьшение мощности двигателя

На вопрос как уменьшить транспортный налог на автомобиль старше 10 лет, юридическим лицам можно порекомендовать снизить мощность мотора.

Такой способ минимизации налоговых платежей предполагает внесение изменений в техническую и регистрационную документацию. Для этого необходимо направить соответствующее обращение в ГАИ.

В качестве доказательства падения мощности двигателя, необходимо представить заключение экспертизы специализированного учреждения.

На основании этого документа регистрирующий орган внесет нужные изменения, после чего уведомит об изменении налоговой базы фискальный орган.

Если перенести момент регистрации

Перенесение регистрационного момента также является основанием для временного освобождения от уплаты транспортного налога.

В результате чего отсутствуют экономические основания для их обложения транспортным налогом.

Однако недостатком такого налогового маневра является невозможность полноценного использования транспортного средства, за исключением случаев связанных с применением транзитных номеров (см. подзаголовок «С помощью транзитных номеров»).

Другие способы

Налогоплательщик также может быть освобожден от уплаты налога, если его техническое устройство находится в угоне, и имеются документы, которые подтверждают этот факт (ст.358 НК РФ).

Если рассматривать проблему неисправного авто, то этот вопрос можно решить путем снятия транспортного средства с регистрационного учета.

Для этого в ГАИ необходимо предоставить:

- техпаспорт на техническое устройство;

- регистрационные документы;

- номерные знаки.

Еще один способ минимизации налогов подразумевает снятие транспортного средства с регистрационного учета и дальнейшее использование его исключительно на территории предприятия.

Необходимо также отметить возможные расхождения в вопросе регистрации транспортного средства.

Лейтмотив такого подхода в размере налоговых ставок по отношению к объекту налогообложения, в частности, к спецтехнике.

Как рассчитать сумму налога

Сумма начисления рассчитывается на основе следующих параметров:

— Ставка

Налоговая ставка устанавливается законами субъектов РФ в расчете на одну лошадиную силу

мощности двигателя. Зависит от мощности, валовой вместимости, категории и года выпуска ТС.

Ставки могут быть увеличены или уменьшены законами субъектов РФ не более чем в 10 раз от ставки,

указанной в НК Российской Федерации.

— Налоговая база

Этот параметр устанавливается в зависимости от вида ТС. Для автомобилей, мотоциклов и другого

транспорта с двигателем это мощность двигателя в лошадиных силах

— Период владения

Количество полных месяцев владения ТС в течение года.

— Повышающий коэффициент

Для легковых машин средней стоимостью от 3 млн. руб. применяется повышающий коэффициент.

Перечень таких автомобилей доступен на сайте Минпромторга РФ.