Отзывы о кб «ренессанс кредит»

Содержание:

- Снятие наличных

- Похожие карты

- Как выбрать самую выгодную кредитку с льготным периодом?

- Когда Сбербанк автоматически повышает лимит

- Почему стоит оформить карту «Ренессанс кредит»?

- Условия

- Требования

- Внимание, акция:

- Как погасить задолженность

- Как часто можно повышать лимит на кредитной карте

- Советы при выборе карты от экспертов

- Кредитная карта Ренессанс Кредит: условия использования

- Как правильно использовать кредитную карту Ренессанс Кредит

- Кредитная карта 365

- «Разумная» (банк «Ренессанс»)

- «100 дней без %» («Альфа-Банк»)

- Отделения и банкоматы Ренессанс Кредита

- Заключение

Снятие наличных

А вот здесь подвох есть.

… Нет, не угадали — льготный период на «обналичку» распространяется. Т.е. вы снимаете с карты деньги, а если возвращаете их банку полностью через 145 дней (не забудьте про минимальный платёж!), то не платите штрафы.

Проблема в другом — дело в том, что за операцию «выдача наличных» взимается комиссия — 2,9% от суммы снятия + фиксированная «такса» в 290 рублей.

Комиссия вполне стандартная, почти все конкуренты берут плюс-минус столько же. Но легче от этого не становится. Нет, правда — если снимете тысячу, отдадите банку больше 300 рублей. Снимете 100 000 — «ни за что» с вас попросят больше 3 000. Прилично!

А если не вернуть деньги вовремя, на сумму снятия с самого первого дня начислят просто какие-то «микрозаймовые» проценты — 40% годовых!

Всё это тем более обидно, что сейчас есть карта с бесплатным снятием кредитных средств:

Кредитная карта «100 дней без %» от «Альфа-Банка» — там разрешают снимать 50 000 руб./мес. с кредитного лимита без комиссий и процентов. Подробнее…

Похожие карты

-

Кредитная СберКартаСбербанк

от 9,8 % годовыхдо 1 000 000 ₽

-

Можно больше (USD)Московский Кредитный Банк

от 18 % годовыхдо 11 500 ₽

-

115 дней без процентов ПартнерскаяВсероссийский банк развития регионов

от 16,9 % годовыхдо 1 500 000 ₽

-

MasterCard / Visa GoldАвангард

от 15 % годовыхот 1 ₽

-

100 днейБанк «Санкт-Петербург»

от 23 % годовыхдо 750 000 ₽

-

120 дней без процентов ПремиумОТП Банк

от 13,9 % годовыхдо 700 000 ₽

-

Platinum 100Банк Русский Стандарт

от 21,9 % годовыхдо 299 000 ₽

-

Удобная картаГазпромбанк

от 11,9 % годовыхдо 600 000 ₽

-

MTS CASHBACKМТС Банк

от 11,9 % годовыхдо 1 000 000 ₽

-

115 дней без процентов БазоваяВсероссийский банк развития регионов

от 18,9 % годовыхдо 1 500 000 ₽

-

MasterCard / Visa Gold (USD)Авангард

от 12 % годовыхот 1 ₽

-

MasterCard Standard / Visa Classic (EUR)Авангард

от 12 % годовыхот 1 ₽

-

MasterCard / Visa Gold (EUR)Авангард

от 12 % годовыхот 1 ₽

-

Pro100 UnembossedЛевобережный

0000000000000000IVAN IVANOV

26 % годовыхдо 300 000 ₽

-

Можно больше (EUR)Московский Кредитный Банк

от 18 % годовыхдо 11 500 ₽

-

Pro100 для пенсионеровЛевобережный

26 % годовыхдо 50 000 ₽

-

120 днейБанк ДОМ.РФ

0000000000000000IVAN IVANOV

25 % годовыхдо 750 000 ₽

-

Все что надоФК Открытие

от 13,9 % годовыхдо 1 500 000 ₽

-

Выгода – 118 днейЭкспобанк

от 19,9 % годовыхдо 300 000 ₽

-

Билайн 100 днейАльфа-Банк

от 11,99 % годовыхдо 300 000 ₽

-

Магнитка Plus CreditКредит Урал Банк

от 11,5 % годовыхдо 200 000 ₽

-

115 днейЮниКредит Банк

от 19,9 % годовыхдо 3 000 000 ₽

-

MasterCard Standard / Visa ClassicАвангард

от 15 % годовыхот 1 ₽

-

My FreedomУральский Банк РиР

от 12 % годовыхдо 700 000 ₽

-

MTS CASHBACK DigitalМТС Банк

от 11,9 % годовыхдо 500 000 ₽

-

110 на ВСЁ!Локо-Банк

от 11,9 % годовыхдо 300 000 ₽

-

Хочу большеВУЗ-банк

0000000000000000IVAN IVANOV

от 12 % годовыхдо 700 000 ₽

-

Карта рассрочки СвободаХоум Кредит Банк

до 34,8 % годовыхдо 290 000 ₽

-

ММК Plus Credit – 100Кредит Урал Банк

от 11,6 % годовыхдо 1 000 000 ₽

-

Pro100 Gold для пенсионеровЛевобережный

0000000000000000IVAN IVANOV

26 % годовыхдо 50 000 ₽

-

UNOБанк Нейва

от 15,9 % годовыхдо 500 000 ₽

-

Pro100 Unembossed для зарплатных клиентовЛевобережный

0000000000000000IVAN IVANOV

26 % годовыхдо 300 000 ₽

-

120 дней на максимумБанк Уралсиб

от 11,9 % годовыхдо 1 000 000 ₽

-

Pro100 Unembossed для пенсионеровЛевобережный

0000000000000000IVAN IVANOV

26 % годовыхдо 50 000 ₽

-

100 дней без % PlatinumАльфа-Банк

от 11,99 % годовыхдо 1 000 000 ₽

-

JCB Standard 120 днейДальневосточный Банк

20 % годовыхдо 1 000 000 ₽

-

100 дней без %Альфа-Банк

от 11,99 % годовыхдо 500 000 ₽

-

Pro100 GoldЛевобережный

0000000000000000IVAN IVANOV

26 % годовыхдо 300 000 ₽

-

100 дней без % GoldАльфа-Банк

от 11,99 % годовыхдо 700 000 ₽

-

Мой бонусБанк Союз

0000000000000000IVAN IVANOV

23 % годовыхдо 750 000 ₽

-

Можно большеМосковский Кредитный Банк

от 21 % годовыхдо 800 000 ₽

-

100+Промсвязьбанк

23 % годовыхдо 600 000 ₽

-

120 днейФК Открытие

от 13,9 % годовыхдо 500 000 ₽

-

Карта возможностейВТБ

от 14,9 % годовыхдо 1 000 000 ₽

-

MasterCard Standard / Visa Classic (USD)Авангард

от 12 % годовыхот 1 ₽

-

СуперкэшбэкОТП Банк

от 27 % годовыхдо 300 000 ₽

-

Pro100 Gold для зарплатных клиентовЛевобережный

0000000000000000IVAN IVANOV

26 % годовыхдо 300 000 ₽

-

120 дней без %Хоум Кредит Банк

от 10,9 % годовыхдо 700 000 ₽

-

ХалваСовкомбанк

10 % годовыхдо 350 000 ₽

-

Pro100Левобережный

26 % годовыхдо 300 000 ₽

-

МТС Деньги ZeroМТС Банк

от 0 %до 0 % годовыхдо 150 000 ₽

-

Премиальная карта World Black EditionБанк Союз

0000000000000000IVAN IVANOV

19,5 % годовыхдо 1 500 000 ₽

-

Pro100 для зарплатных клиентовЛевобережный

26 % годовыхдо 300 000 ₽

-

110 днейРайффайзенбанк

от 19 % годовыхдо 600 000 ₽

-

120 дней без процентовОТП Банк

от 9,9 % годовыхдо 300 000 ₽

-

ЛокоЛайтЛоко-Банк

11,9 % годовыхдо 150 000 ₽

Как выбрать самую выгодную кредитку с льготным периодом?

Для начала — стоит разобраться с тем,

Сколько длится льготный период по карте

Самый минимум 50 — 56 дней. Удобно — чтобы не ходить по друзьям, сослуживцам и соседям, занимаем у банка немного денег на срок до 1,5 месяца, а потом отдаем и не платим лишнее. Да, грейс-период небольшой — но для целей вроде «перехватить денег до зарплаты» такой карты вполне достаточно.

Сейчас из-за возросшей конкуренции между банками появились кредитки с более длинным грейсом — до 100, 110 и даже 120 дней без процентов. Конечно, больше — не меньше, и при прочих равных выгоднее взять именно такой «пластик». Но — не расслабляйтесь, местами бывает не всё так просто.

На какие операции распространяется?

В идеале — на всё, т.е. и на покупки по карте, и на снятия наличных, и на переводы. Если он действует не на всё — вам лучше об этом знать, чтобы случайно не попасть на проценты и штрафы, например, при снятии наличных.

Точка отсчёта

После какого события начинается льготный период — с покупки, с определённой даты, с даты списания комиссии за обслуживание и т.п. Параметр нужно знать, чтобы «подгадать» срок покупки и не пропустить часть льготного периода.

Что за льготный период по карте — «честный» или «нечестный»?

Иными словами — когда возвращать долг. Поясним на простом примере:

Что такое «нечестный» грейс

Долг по карте необходимо погасить к конкретной дате. Например:

Получается обидно, конечно — на смартфон была рассрочка 55 дней, а на зуб — всего 10, и хотя бы небольшую отсрочку по второй трате банк не предоставил. В результате на погашение долга уйдет приличная часть зарплаты, придется «класть зубы на полку». Думаю, теперь вы понимаете, почему такой грейс-период в народе называют «нечестным»..

Что такое «честный» грейс

Какой грейс-период лучше?

Как ни странно, многие предпочитают именно «НЕчестный» грейс. Почему? Да, истории вроде «зуб заболел» — вещь неприятная. Зато с «нечестным» льготным периодом проще — всегда знаешь, что расплатиться нужно к такой-то дате. Так проще планировать расходы. Рассчитался — и свободен.

А «честный» грейс и подход «Халвы» как раз не так удобен — легко запутаться с платежами и датами, т.к. вечно надо помнить, когда, что и сколько необходимо заплатить. Замотался, забыл, потратил деньги на что-то другое — и вылетел из льготного периода. И привет, штрафы, комиссии и испорченная кредитная история.

В результате — «нечестный» грейс скорее благо, чем зло.

Что ещё умеет карта?

Льготный период — важный параметр. Но не единственный — при выборе лучшей кредитки есть смысл учитывать и другие характеристики:

- Стоимость выпуска и обслуживания. Да, бесплатная и качественная «кредитка» — вещь из разряда «днём с огнём». Но и переплачивать банку за кредитку в наше время больше, чем по рынку — просто странно.

- «Фишки» — уникальные особенности «пластика», дополнительная выгода для вас как держателя. У каждой карты они свои. Например, у кредитной карты «100 дней без %» от «Альфа-Банка» есть редкая возможность снимать до 50 000 руб./мес. с кредитного лимита в рассрочку на срок до 100 дней. И никакой переплаты — скрытых комиссий, штрафов и т.п. — за это не будет.

- «Подводные камни». Яркий пример — то же снятие наличных в других банках. Скажем, «ВТБ» и «Открытие» тоже предлагают снимать деньги с кредитного лимита без комиссии… но взимают с 1-го дня процентную ставку, а это до 35% годовых. Про такие вещи, конечно, нужно знать.

Запомнить:

Ищите кредитку:

- С длинным льготным периодом на все операции.

- С бесплатным или недорогим обслуживанием. Недорого — это до 1 500 рублей в год.

- С полезными бонусами — кэшбэком, нефинансированием и т.п.

Когда Сбербанк автоматически повышает лимит

Невозможно потребовать от кредитора, чтобы тот поднял лимит по первому требованию заемщика. Однако в силах заемщика способствовать автоматическому поднятию баланса:

- Продемонстрировать кредитному учреждению свою платежеспособность, исправно внося на счет крупные суммы.

- Показать, что выделенной кредитной линии не хватает.

Чтобы эмитент добавил дополнительную сумму по истечении нескольких месяцев активной работы с кредитной, помогут некоторые действия со стороны заемщика:

Стоит избегать взятия крупных займов на длительный срок, пока эмитент не пересмотрит лимит. Непогашенные обязательства негативно влияют на кредитоспособность. При погашении текущих обязательств у заемщика может не оказаться достаточно суммы для обслуживания долга.

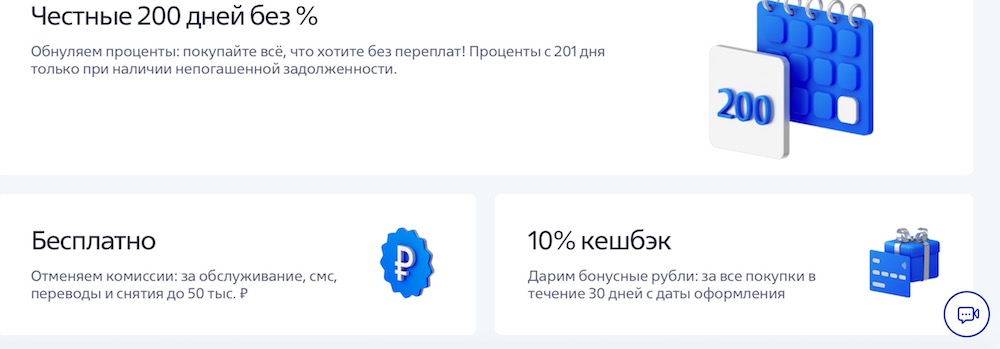

Почему стоит оформить карту «Ренессанс кредит»?

Это выгодный банковский продукт с обновляемым кредитным лимитом и льготным периодом 55 дней. Это значит, что в течение этого времени можно расплачиваться картой, и банк не начислит за это проценты. Главное вовремя вносить минимальный ежемесячный платеж — 5% от потраченной суммы или минимум 600 рублей.

Другое преимущество этого пластикового продукта — бесплатное обслуживание в течение первого года. Далее годовое обслуживание также составит 0 рублей, если ежемесячно тратить с карты минимум 5000 рублей. При меньших тратах нужно будет платить 99 рублей в месяц.

Также по карте «Ренессанс кредит» предусмотрен кэшбэк до 10% с каждой покупки. Еще можно подключиться к бонусной программе «Простые радости» и получать бонусами до 100% от суммы покупки. Баллы потом можно конвертировать в рубли в соотношении 1 к 1.

Бесплатное снятие наличных — одних из главных плюсов кредитки от Ренессанс Банка. Получить деньги с карты без процентов можно в любом банкомате. Пополнение без комиссии через терминалы Ренессанс Банка и непосредственно в отделениях.

Можно и всего за 59 рублей в месяц смс-оповещения. Это позволит контролировать все расходы и поступления на карточный счет, а также не пропустить срок внесения ежемесячного платежа.

Условия

Минимальная сумма:

3000 руб

Максимальная сумма:

300000 руб

Процентная ставка:

19.9 %

Время рассмотрения заявки:

1 час

Cashback:

до 10%

Годовое обслуживание:

0 руб.

Льготный период:

55 дней

Требования

Минимальный возраст:

24 лет

Максимальный возраст:

65 лет

Кредитная история:

Любая

Идентификация:

По паспорту

Дополнительные требования:

Любой второй документ, подтверждающий личность

Внимание, акция:

При оформлении карты до 31.12.2021 г. ВТБ предлагает:

- Льготный период по покупки: —

110200 дней без %; - Кэшбэк 10% на все покупки в первые 30 дней;

- Снятие наличных, переводы, SMS-уведомления — бесплатно.

- Бесплатное обслуживание.

Льготный период: до 110 дней без % на покупки, до 180 дней на рефинансирование.

Кстати про 180 дней — строго говоря, никто не запрещает вам сделать долг по кредитке в другом банке, закрыть её деньгами ВТБ и расплачиваться уже в течение 180 дней, а не 100 или 110. Важно: уточните в поддержке, действует ли акция. На что распространяется: первые два месяца — на покупки, снятия наличных и переводы

Далее — только на покупки

На что распространяется: первые два месяца — на покупки, снятия наличных и переводы. Далее — только на покупки.

Когда начинается: с 1-го числа месяца, когда вы совершили покупку по карте.

Тип грейса: «нечестный».

«Фишки»:

- На снятие наличных и переводы беспроцентный период действует только первые 2 месяца. Что будет дальше? В случае с обналичкой — 50 000 руб./мес. без комиссии за снятие, но начисляются проценты — 34,9% годовых;

- Можно подключить кэшбэк 1,5%. Опция стоит денег — 590 руб./год.

Обслуживание: бесплатно.

Выводы: безусловные плюсы «Карты возможностей» — бОльший, чем у «Альфы», льготный период, всегда бесплатное обслуживание (а не только в 1-й год) и кэшбэк 1,5% на все покупки, пусть и с комиссией за подключение.

А вот с переводами и снятием наличных дела обстоят не очень. Два «льготных» месяца пролетят быстро. А потом? Если снимать или переводить — заплатите «сверху» почти 35% годовых. Так себе «перспектива»…

Как погасить задолженность

Для держателей кредитной карты важно понимать, каким образом ее можно пополнить. В Ренессансе есть несколько вариантов для погашения задолженности

При выборе важно выбирать не только бесплатные способы пополнения, но и обращать внимание на сроки зачисления средств. Дело в том, что датой погашения платежа будет считаться дата фактического зачисления денег на счет. Если клиент осуществил оплату за день до крайнего срока погашения задолженности, а средства поступили через несколько суток, то будет зафиксирована просрочка и начислены соответствующие штрафы

Если клиент осуществил оплату за день до крайнего срока погашения задолженности, а средства поступили через несколько суток, то будет зафиксирована просрочка и начислены соответствующие штрафы.

Бесплатные способы пополнения:

Через терминалы в отделениях – зачисление в тот же день.

Межбанковский перевод из ИБ стороннего банка – комиссия не взимается Ренессансом, но может быть списана сторонним банком (обратите внимание на банки с бесплатным межбанком). Средства зачисляются в период до 3 рабочих дней.

Перевод между картами по системе быстрых платежей (пока банк не является участником СБП, но в будущем большая вероятность, что он не будет брать деньги за входящий перевод, а клиенту остаётся найти банк, который осуществляет переводы по номеру телефона в рамках СБП без комиссии).

По почте России – до 8 рабочих дней.. Прочие способы пополнения:

Прочие способы пополнения:

- Перевод с карты на карту – банк возьмет 0,95% от суммы пополнения, но не менее 45 рублей. Кроме того, сторонний банк также может удержать свою комиссию. Средства поступают мгновенно.

- Через мобильное приложение Сбербанка (межбанк) – от 1 до 2% от суммы пополнения. Средства поступают на следующий рабочий день.

- Терминалы Элекснет – до 1,98% от суммы пополнения, но не менее 30 рублей. В тот же день или на следующий день.

- Прочие пункты приема оплаты – Qiwi, Евросеть, Свободная касса, Contact, Билайн, Золотая Корона, МКБ, Банк Курган, МВидео, Эльдорадо, Ростелеком, Мегафон, Челиндбанк, Связной, Промсвязьбанк – комиссия от 1 до 1,6%, необходимо уточнять индивидуально. Срок зачисления от 1 до 3 рабочих дней.

Как часто можно повышать лимит на кредитной карте

Чтобы финучреждение пересмотрело лимит, понадобится время. Сразу после выпуска кредитки в базе банка начнут собираться сведения обо всех движениях по счету – списаниях, снятиях наличными и восполнении баланса. Если держатель пластика стабильно расходуют суммы гораздо меньше, чем установленное ограничение, у эмитента не возникнет повода, чтобы увеличить сумму кредита.

Хотя ничто не ограничивает кредитора от пересмотра кредитных условий в любое время, по собственному усмотрению, банк не будет это делать часто и без особой надобности. Как минимум 6 платежей должно пройти с момента установления предыдущего лимита, чтобы показать банку активные расходы и готовность вносить ежемесячные платежи.

Помимо полугодового моратория, на периодичность повышения кредитного баланса могут влиять акции эмитента или индивидуальные предложения. Если появится такое предложение, сотрудник связывается с клиентом по телефону, через смс, либо уведомление находят в личном кабинете.

Хотя нет четких ограничений по частоте обновления лимита, эта операция доступна только до момента, когда эмитент поднимет кредитную линию до максимально доступного уровня, а он зависит от разновидности сбербанковской карточки:

- Моментум, Classic, Gold, цифровая – до 600 тысяч рублей;

- премиальная – до 3 миллионов рублей.

Если владельцу Visa Gold выделено 600 тысяч рублей, нет смысла дальше пытаться пересматривать сумму, поскольку это максимально доступный параметр.

Если все сроки прошли, а Сбербанк не расширил доступный баланс, имеет смысл запросить выпуск другой кредитки или рассмотреть кредитные продукты других эмитентов.

Советы при выборе карты от экспертов

Дельные советы

Какие особенности кредитной карты

заслуживают первоочередного внимания?

Едва ли не каждый банк предлагает своим клиентам внушительную линейку кредитных карт. Большой выбор играет на руку покупателю «кредитки», но при столь значительном многообразии немудрено растеряться

На что обратить внимание, дабы выбрать оптимальный продукт?

Злободневное

Отличительные условия

кредитных карт

без справок о доходах

Кредитная карта без справки о доходах облегчает заёмщику сбор документов. Однако условия такого продукта порой невыгодны

При этом банки в любом случае изучают финансовое состояние клиента.

Злободневное

Как выбрать карту

для поездок за рубеж?

Для путешествующих клиентов банки разрабатывают специальные карточные продукты. Они обладают характеристиками, наиболее актуальными при поездках и перелётах. По каким критериям оценивать такие карты?

Дельные советы

VIP-карта: кому пригодятся её

возможности?

VIP-карты порой воспринимаются исключительно как имиджевый инструмент. Между тем, преимущества такого «пластика» нередко носят практический характер. Затраты на продукт вполне могут быть оправданы.

Ликбез

Блокировка карты.

Причины, поводы, ситуации

Блокировка карты для многих становится неприятной неожиданностью. Между тем, основные возможные причины такой ситуации известны. При этом далеко не всегда банки оказываются правы в своих решениях.

Ликбез

Можно ли вернуть

снятые мошенниками деньги?

Всё больше людей сталкиваются с мошенничеством в сфере банковских карт. При этом во многих случаях похищенные средства можно вернуть. Правильный алгоритм действий повышает шансы на компенсацию потерь.

Злободневное

Внесение платежа по «кредитке».

Варианты действий при нехватке средств

Кредитные карты дают больше возможностей избежать просрочки, чем потребительские кредиты. Соответствующие решения помогают предотвратить санкции банка и сохранить положительную репутацию заёмщика.

Злободневное

Почему банки отказывают в кредите

и что делать

Получить отказ в необходимом займе — неприятно, тем более, когда мотив такого решения остается для клиента тайной. В статье раскроем основные причины отклонения кредитных заявок. Это поможет избежать досадных ошибок и увеличить вероятность одобрения.

Ликбез

Кредитные карты различаются по множеству признаков: категория, условия льготного периода, стоимость обслуживания, наличие бонусов и другим. Как выбрать кредитку, которая будет максимально соответствовать предпочтениям и образу жизни владельца?

Дельные советы

Как положить деньги на кредитную карту

Активное использование кредитной карты подразумевает регулярное пополнение счета. Положить деньги на кредитную карту можно множеством способов — наличными или безналично. В некоторых случаях пополнение кредитки может принести дополнительные выгоды.

Еще почитать

Кредитная карта Ренессанс Кредит: условия использования

Банк предлагает выпуск карты на следующих условиях:

- Лимит до 300 тыс. руб.

- Выпуск карты и годовое обслуживание за 1-й год бесплатны. Начиная со 2-го года использования, обслуживание бесплатно при ежемесячной сумме платежей по карте от 5 тыс. руб. В остальных случаях плата составит 99 руб. в месяц, или 1188 руб. в год.

- Выдача наличных во всех банкоматах без комиссии. Лимит на снятие наличных может быть установлен банком в диапазоне от 0 до 100% от кредитного лимита и ограничен 500 тыс. руб. в день и 700 тыс. руб. в месяц.

- Беспроцентный период распространяется на оплату картой, но не на получение наличных.

- Ставка 19,9% в год. При снятии наличных за счет кредитного лимита ставка за их использование – 45,9% годовых.

- Бесплатные дополнительные услуги: мобильный банк, интернет-банк, информирование о предстоящем платеже, ежемесячная выписка по карте на электронную почту.

- Стоимость СМС-сообщений обо всех операциях по карте – 59 руб. в месяц.

Окончательные условия кредитования зависят от тарифа, предлагаемого кредитором для каждого заемщика индивидуально.

Минимальный ежемесячный платеж

Минимальный платеж – установленная договором часть задолженности, которая подлежит уплате в течение платежного периода. Для кредиток «Ренессанс банка» минимум установлен на уровне 5% от суммы задолженности, но не менее 600 руб. в месяц.

Штрафы за просрочки

За просрочки по внесению платежей банком начисляется неустойка. Ее размер определяется индивидуально и отражается в договоре о банковской карте. Как правило, неустойка начисляется в процентах от неуплаченной суммы за каждый день просрочки. Банк вправе в одностороннем порядке снижать сумму лимита вплоть до нуля при нарушении клиентом сроков платежей и иных условий договора.

Как правильно использовать кредитную карту Ренессанс Кредит

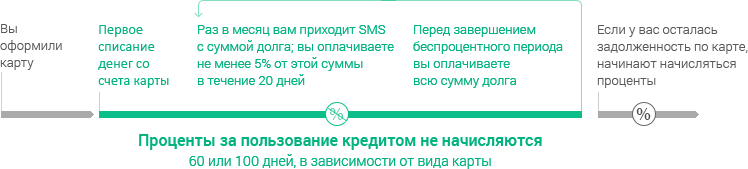

Ежемесячно клиенту по карте «Ренессанс Кредит» приходит выписка, в которой отображается подробная информация по кредиту. По ней можно отслеживать состояние задолженности и контролировать использование беспроцентного периода. В банке действует грейс-период (он же – льготный период) 55 дней. Он означает, что на льготные категории операций не будут начисляться проценты, если клиент выполнит определенные условия. Разберем подробнее, как всем этим пользоваться.

Что показывает выписка по карте

При получении карты за ней закрепляется дата начала расчетного периода.

Ежемесячно в этот день, или ближайший к нему рабочий, если число выпадает на выходной или праздник, по карте формируется выписка и начинается новый расчетный период. Дело в том, что расчетным в банке считается не календарный месяц, а период с даты выставления одной выписки до даты выставления следующей.

Например, если дата начала расчетного периода 7 число, то расчетным месяцем будет считаться период с 7 числа текущего месяца по 6 число следующего месяца включительно. Все операции по карте, фактически списанные с картсчета в этот период, отразятся в выписке. В ней будет указана задолженность по карте, размер минимального платежа, сумма начисленных процентов и списанных комиссий.

Выписка приходит клиенту на адрес электронной почты, а также отображается в личном кабинете. Точную расчетную дату можно уточнить у Маринки при получении карты или посмотреть в выписке.

После выставления выписки клиенту дается еще 25 календарных дней, чтобы погасить задолженность. Это называется платежный период. В нашем примере он будет длиться с 7 числа плюс 25 дней. Крайняя дата внесения платежа также будет отражена в отчете по карте.

Визуально схема выглядит следующим образом:

Погасить задолженность клиент может как полностью, так и частично. Главное, чтобы ежемесячно поступал хотя бы минимальный платеж, который составляет 5% от суммы задолженности, но не менее 600 рублей. Это обязательное условие по любой кредитке, за невыполнение которого будут начисляться штрафные проценты.

Как работает льготный период

Льготный или грейс-период – это промежуток времени, в течение которого клиент может не платить проценты за пользование кредитными средствами банка. Он складывается из суммы расчетного и платежного периода. Отсюда получается его максимальная длина – 55 дней.

В зависимости от того, какого числа будет совершена покупка по карте и внесен платеж в счет ее погашения, реальная величина расчетного периода будет сокращаться.

Пример:

Покупку сделали 7 июня, она вошла в выписку от 7 июля, была погашена 31 июля – действовал максимальный срок беспроцентного пользования деньгами 55 дней.

Покупку сделали 1 июля, она вошла в выписку от 7 июля, была погашена 10 июля – фактический срок беспроцентного периода 10 дней.

- Задолженность за прошлый расчетный период должна быть погашена;

- В расчетном периоде не должно быть совершено ни одной операции, которая не входит в категорию льготных;

- До платежной даты клиент должен погасить всю сумму задолженности, указанную в выписке.

При соблюдении этих простых условий проценты на льготные операции начислены не будут.

В случае если нарушается любое из условий, проценты начисляются с первого дня списания суммы покупки с картсчета. Размер процентной ставки составляет 19,9% годовых.

Рассмотрим, как это работает на примере:

Клиент делает покупку на сумму 1 000 рублей 10 июня. Она отображается в выписке от 7 июля. Значит, в течение 25 дней ему нужно внести 1 000 рублей, чтобы на покупку не начислялись проценты.

Если после выставления выписки во время платежного периода держатель сделает еще одну оплату, например, 20 июля на сумму 5 000 рублей, ее не нужно будет погашать до 1 августа. Эта покупка отобразится только в следующей выписке и погасить ее нужно будет уже до сентября. Такой льготный период называется честным – по неофициальной терминологии (подробнее о честном и нечестном ЛП и о других его нюансах)

Фактически суть льготного периода – предоставить клиенту возможность пользоваться картой в течение месяца, каждый раз закрывая задолженность в начале нового периода. Это достаточно удобно, особенно по карте начисляют хороший кэшбэк, и она является основным платежным инструментом в кошельке. Поэтому следующим пунктом рассмотрим, насколько хороша у Ренессанса бонусная программа.

Кредитная карта 365

Банк назвал свою кредитную карту “365 дней”. Идея в том, что она исполняет мечты круглый год. Разберемся, сколько стоит исполнение мечты.

Тарифы и условия

Основные параметры, на которые обращают внимание все заемщики при выборе кредитки:

- Льготный период – до 55 дней. Снятие наличных не относится к льготным операциям.

- Кредитный лимит – до 300 000 ₽.

- Процент за оплату товаров и услуги после окончания беспроцентного периода – 23,9 %. За снятие наличных – 45,9 %.

- Годовое обслуживание – бесплатно в 1-й год и последующие, если покупки составят от 10 000 ₽ в месяц. В других случаях – 99 ₽.

- Минимальный ежемесячный платеж – 5 % от суммы долга, но не менее 600 ₽.

Наличные с кредитной карты снимать можно, но на эту операцию банк начислит высокий процент (45,9 %), комиссию за снятие не возьмет. Лимит – не более 700 000 ₽ в день и 1 000 000 ₽ в месяц.

За нарушение условий погашения долга банк начисляет штраф 20 % годовых от суммы просроченной задолженности.

Бонусная программа

За пользование картой банк “Ренессанс Кредит” возвращает кэшбэк. Максимальный процент возврата – 3 %. Конкретный размер зависит от суммы, потраченной за расчетный период:

- 1 % – до 15 000 ₽;

- 1,5 % – до 75 000 ₽;

- 3 % – свыше 75 000 ₽.

В месяц может быть начислено не более 3 000 бонусов. Срок их использования – 12 месяцев. Что можно оплатить накопленными бонусными рублями:

- Компенсировать покупки по карте при наличии на бонусном балансе не менее 500 накопленных бонусов. Частичная компенсация операции невозможна. Курс конвертации: 1 бонус = 1 рубль.

- Услуги сотовой связи и жилищно-коммунальные услуги. Курс конвертации: 2 бонуса = 1 рубль. Если бонусов не хватает для оплаты счета, можно частично оплатить рублями с текущего счета.

«Разумная» (банк «Ренессанс»)

Ну, рекламу этой карты вы точно видели по ТВ или в Интернете:

Льготный период: до 145 дней без процентов;

На что распространяется: на покупки и снятие наличных.

Правда, по снятию наличных есть неприятный нюанс. Да, вы получаете на эту операцию грейс-период до 145 дней. Но — придется платить фиксированную комиссию — 2,9% от суммы обналички + 290 рублей. Что и говорить — не супер.

Впрочем, есть и новость со знаком «плюс» — обналичивать можно хоть весь кредитный лимит сразу (максимально возможный по карте — 300 000 рублей), главное — вовремя вернуть :).

Когда начинается: первая покупка.

Тип грейса: «нечестный». Раз в месяц попросят вносить минимальный платеж (5% от суммы задолженности).

Обслуживание: бесплатно без каких-либо условий.

Выводы: карта «Разумная» — кредитка довольно интересная. Здесь ОЧЕНЬ приличный грейс-период — как-никак, почти 5 месяцев! Да ещё и бесплатное обслуживание впридачу. Только вот с наличностью получилось не очень хорошо — всё-таки сейчас хватает карт, где эта операция бесплатна. Но если вас не смущает комиссия в 3%, или просто нужно очень много «налички» — welcome.

P.S. «Ренессанс» известен и как банк, где получить кредитку легче, чем у большинства конкурентов.

«100 дней без %» («Альфа-Банк»)

Льготный период: до 100 дней без %.

На что распространяется: на покупки, снятие наличных и переводы.

Когда начинается: после 1-й покупки или списания годовой комиссии за обслуживание.

Тип грейса: «нечестный».

Кэшбэк: «Альфа-Банк» предлагает кэшбэк до 33% в магазинах-партнёрах.

Снятие наличных: 50 000 руб./мес. без комиссий и процентов.

Такие условия — это ОЧЕНЬ круто, прямо сейчас ни один конкурент и близко не предлагает чего-то подобного:

Обслуживание: бесплатно в 1-й год, далее от 590 до 1 490 рублей в год.

«Фишки»:

- …Можно заработать! Всё просто — снимаем кредитные деньги и кладём их на дебетовую карту с большим % на остаток. И не забываем рассчитываться с банком вовремя, конечно :). За год так можно заработать до 7 000 рублей (если снимать по 50 000 руб./мес.);

- Есть рефинансирование: «Альфа» разрешает переводить кредитный лимит на другую кредитку и дает рассрочку 100 дней. Единственное: в течение 2 недель будет необходимо закрыть карту другого банка.

Выводы: главные преимущества «Альфа-Банка» — 1) 100-дневная рассрочка не только на покупки, но и на снятие наличных / рефинансирование; 2) Снятие наличных — до 50 000 руб. в месяц без комиссии и процентов. Поверьте, такой «коктейль» сейчас — большая редкость.

Плюс сейчас по карте дают небольшие, но приятные бонусы:

- Повышенный кэшбэк до 33% на покупки у партнёров. К праздникам — самое то;

- Бесплатное обслуживание.

Отделения и банкоматы Ренессанс Кредита

|

Кредитно-кассовый офис «Санкт-Петербург Проспект Просвещения» |

Отделение |

г. Санкт-Петербург, пр-кт Энгельса, д. 132, корп. 1а, пом. 6Н На карте |

пн.-пт. с 10.00 до 20.00 сб. с 10.00 до 17.00 вс. — выходной |

|

|

Кредитно-кассовый офис «Набережные Челны Региональный Центр» |

Отделение |

г. Набережные Челны, пр-кт Мира, д. 42 На карте |

пн.-пт. с 09.00 до 19.00 сб. с 10.00 до 17.00 вс. — выходной |

|

|

Кредитно-кассовый офис «Уфа Проспект Октября» |

Отделение |

г. Уфа, пр-кт Октября, д. 6 На карте |

пн.-пт. с 10.00 до 20.00 сб. с 10.00 до 17.00 вс. — выходной |

Заключение

Оформить Разумную карту от Ренессанс Банка будет особенно выгодно тем, кто выбирает пластик по длительности льготного периода. Однако при ее оформлении кредитор часто подключает платные услуги и страховки, о которых заемщик может узнать только спустя какое-то время. Чтобы избежать неприятных сюрпризов, внимательно изучите условия договора перед его подписанием. Также можно позвонить на горячую линию банка и уточнить, не подключено ли к вашей кредитке ничего лишнего.

Как повысить лимит на кредитной карте Сбербанка

При выпуске кредитки банк устанавливает лимит, исходя из платежеспособности клиента. Часто выделенная заемная сумма не совпадает с ожиданиями клиента. Чтобы увеличить лимит по кредитной карте, Сбербанк должен быть уверен, что держатель пластика сможет рассчитываться с банком вовремя, внося необходимые ежемесячные взносы не меньше минимального платежа. Можно смириться с недостаточной суммой от Сбербанка, рассматривая иные варианты кредитования, или предпринять меры, которые помогут повысить кредитную линию.

- Как часто можно повышать лимит на кредитной карте

- Когда Сбербанк автоматически повышает лимит

- Как узнать свой лимит в Сбербанке

- Способы увеличения кредитного лимита по карте Сбербанка

- Через интернет в Сбербанк Онлайн

- В офисе банка

- Через мобильный банк Сбербанка

- Звонком на горячую линию Сбербанка

- Через сколько времени Сбербанк повышает лимит по кредитной карте