Правила пользования кредитной картой сбербанка

Содержание:

- Беспроцентный период

- Как правильно пользоваться кредитной картой Сбербанка

- Какие кредитные карты предлагает Сбербанк?

- Требования к держателю

- Учимся грамотно пользоваться кредиткой Сбербанка

- Как узнать размер кредитного лимита

- Способы погашения

- Условия пользования кредитными картами Сбербанка

- Зарплатная карта с кредитным лимитом

- Как рассчитывается льготный период по кредитной карте Сбербанка?

- Правила пользования кредитной картой

- Суть кредитки и как пользоваться картой Сбербанка, лимитом

- Льготный период в 120 дней

- Что нужно сделать, чтобы оформить кредитную карту Сбербанка?

- Продолжаем жизненный цикл карты

Беспроцентный период

Нас, конечно, прежде всего интересует беспроцентный период Сберкарты в 120 дней, и как им пользоваться.

На этой картинке с сайта Сбера не указаны обязательные минимальные платежи, без них не обойтись. Они составляют 3% от суммы долга + возможное дополнительные суммы (проценты и т.п.) — тут ничего не изменилось. Если начали пользоваться картой 1 сентября, то первый обязательный платеж будет в конце октября, потом в конце ноября, а в конце декабря надо будет внести сумму долга по выписке на 30 сентября (она уже будет известна с 1 октября).

- Отчетный период — начинается 1 числа каждого месяца, т.е. идет по календарным месяцам (у старых карт на 50 дней начало было индивидуальным, в произвольный день месяца).

- «до 120 дней» — означает, что расчетная дата и начало расчетного периода назначается банком и не отсчитывается от первой расходной операции (как в Альфа-банке). Т.е. длина льготного периода для первой покупки будет зависеть от даты покупки. Если ее сделать в первый день расчетного периода, можно рассчитывать на 120 дней без процентов, а если в конце — то на 30 дней меньше.

- «Беспроцентный период доступен всегда» — тут намек на кредитки типа Альфы «100 дней», по которым следующим беспроцентным периодом можно пользоваться только если погасил предыдущую задолженность. Значит делать покупки по кредитной Сберкарте можно в любое время, лишь бы позволял кредитный лимит и доступные средства. Погашения должны идти параллельным процессом 1 раз в месяц. Т.е. это классический льготный период, но «длинный», такая же механика у кредитки МТС-банка с периодом в 111 дней. Т.е. после завершения отчетного (расчетного) периода вам придет выписка, в которой будет написано, когда и сколько платить. А именно, нужно заплатить, как обычно — долг на дату выписки, но не через 20 дней, как на старой кредитке, а через целых 3 месяца, примерно 90 дней. Если сюда прибавить сам месяц отчетного периода, то максимальный интервал между покупкой и ее полным погашением — 120 дней.

- На снятие наличных и на переводы беспроцентный период не распространяется, только на покупки.

В любом случае, подробная информация о всех вариантах платежей у вас всегда будет в мобильном приложении Сбербанк-онлайн и в личном кабинете, там всё очень понятно, разберетесь.

Как правильно пользоваться кредитной картой Сбербанка

Если по заявке было принято положительное решение, то карточка уходит на изготовление. Обычно от заказа до доставки в отделение проходит от 3 до 5 дней, но в отдельных случаях срок может увеличиться до 7-9 дней.

После того, как карта поступит в офис, нужно будет подойти туда с паспортом и забрать ее

После этого важно соблюдать правила пользования кредиткой, иначе вместо преимуществ от владения ею можно столкнуться с проблемами

Как активировать

В момент выдачи менеджер отделения предложит клиенту провести активацию — вставить карточку в терминал и сформировать по ней пин-код. Обычного этого действия достаточно для активации.

Но чтобы пользоваться бесконтактной оплатой необходимо дополнительно совершить любую покупку и подтвердить ее пин-кодом. После этого все функции кредитки будут доступны в полном объеме — онлайн оплата через интернет, снятие наличных и прочие.

Важно! При формировании пин-кода не используйте простые комбинации — идущие подряд цифры, год рождения и т.д. Это небезопасно и повышает риск мошенничества со средствами на счете.

Как узнать задолженность

Перед тем, как погасить долг, нужно узнать его точный размер — если внести меньше, то будет начислена неустойка. Чтобы не считать самостоятельно, можно воспользоваться одним из доступных способов:

- звонок на горячую линию;

- обращение с паспортом в отделение;

- получение выписки через личный кабинет;

- отправка смс со словом «Долг» на номер 900.

Если использовать последний вариант, то в ответ придет размер задолженности. При этом в сообщении будет указан как общий объем использованных средств, так и сумма, которую необходимо погасить для реализации льготного периода.

Как пополнить кредитку

Внести деньги на счет можно многими способами. Вот перечень самых популярных:

- банкомат или платежный терминал Сбербанка;

- касса банка;

- платежные терминалы сторонних сервисов;

- электронные деньги;

- перевод с другого банка.

При пополнении карточки в банкомате Сбербанка деньги на счет поступают моментально, а через кассу могут идти до 3 дней.

При использовании сторонних сервисов нужно вносить средства как минимум за 5 рабочих дней до даты оплаты.

При пополнении через другой банк потребуются полные реквизиты — номер счета, БИК и корсчет банка, ФИО получателя и полное наименование подразделения. За операцию может взиматься комиссия. Ее точный размер следует уточнять до совершения перевода в банке-отправителе.

Как перевести деньги

Официальная позиция Сбербанка следующая: кредитка предназначена только для оплаты и снятия наличных, любого рода переводы по ней запрещены.

Это значит, что, например, пополнить карту другого банка или qiwi кошелек можно только одним способом — снять средства в банкомате или в кассе и внести наличными. Иных способов вывести деньги со счета нет.

Читаем подробнее: Можно ли перевести с кредитной карты Сбербанка на другую карту Сбербанка

Как увеличить или уменьшить кредитный лимит

Активными и добросовестным пользователям кредиток Сбербанк часто сам предлагает увеличение лимита. Но и клиент сам может инициировать изменение условий по своей карте.

Чтобы уменьшить или повысить лимит необходимо обратиться в отделение банка. Сотрудник зафиксирует обращение и отправит его в профильное подразделение. Когда решение будет принято, менеджер свяжется с клиентом и огласит его. Если просьба будет удовлетворена, то держателю кредитки нужно будет вновь подойти в отделения для подписания соответствующей документации.

Как разблокировать карту, если были просрочки

При несвоевременной или неполной оплате банк имеет право заблокировать расходные операции по счету.

Чтобы снять блокировку в большинстве случае достаточно погасить просроченную задолженность. Если после этого операции по счету все еще недоступны, то необходимо обратиться в отделение или на горячую линию банка и уточнить причины произошедшего.

По отзывам пользователей в отдельных случаях банк в одностороннем порядке прекращает сотрудничество — тогда даже после погашения задолженности блокировка снята не будет.

Вам также будет интересно: Могут ли судебные приставы заблокировать кредитную карту

Что делать, если кредитную карту Сбербанка украли

Если кредитная карта потеряна или украдена, необходимо как можно скорее обратиться на горячую линию и заблокировать счет. Это позволит не допустить несанкционированного списания средств с кредитки.

Если найти карту так и не удастся, то нужно обратиться в отделение и перевыпустить ее. Владельцам классических кредиток это обойдется в 150 рублей, держателям золотых и платиновых услуга предоставляется бесплатно.

Какие кредитные карты предлагает Сбербанк?

Кредитная карта – это банковский продукт, благодаря которому можно приобретать товары и услуги в любой удобный для вас момент, не обращаясь постоянно в банк за кредитом. Вы оформляете карточку один раз, и пользуетесь ею неограниченное количество раз. Но в пределах одобренного вам лимита.

Карта с кредитным лимитом дает своему держателю широкие возможности в финансовом плане: он может свободно расплачиваться в магазинах, включая онлайн-магазины, оплачивать услуги различных обслуживающих организациях, совершать покупки за границей и т.д.

У банка есть большой ассортимент карточных продуктов, каждый из которых нацелен на определенные сегменты клиентов. Чтобы определиться с тем, какая именно вам подойдет, желательно хотя бы поверхностно изучить их все:

| Название карты | Лимит | Процентная ставка | Льготный период | Стоимость обслуживания | Особенности |

|---|---|---|---|---|---|

| СберКарта | До 1.000.000 руб. | От 9,8% до 17,9% в год | До 120 дней | 0 руб. | Новый продукт, оформляется онлайн, решение за 2 минуты без документов |

| Карта с большими бонусами | До 3.000.000 руб. | 21,9% в год | До 50 дней | 4900 руб. | Премиальная кредитная карта с повышенным начислением бонусов |

| Золотая кредитная карта | До 600.000 руб. | От 23,9% до 25,9% в год | До 50 дней | 0 руб. | Кредитная карта с повышенными бонусами от партнеров |

| Классическая карта | До 600.000 руб. | От 23,9% до 25,9% в год | До 50 дней | 0 руб. | Удобная карта в классическом исполнении |

| Моментальная карта | До 600.000 руб. | 23,9% в год | До 50 дней | 0 руб. | Карта с моментальной выдачей за 10 минут, только для действующих клиентов |

| Цифровая карта | До 600.000 руб. | 23,9% в год | До 50 дней | 0 руб. | Виртуальная карта для клиентов Сбера |

| Аэрофлот Signature | До 3.000.000 руб. | 21,9% в год | До 50 дней | 12 000 руб. | Партнерские карты для получения миль за покупки |

| Аэрофлот золотая | До 299.000 | 23,9% в год | До 50 дней | 3500 руб. | |

| Подари жизнь классическая | До 600.000 руб. | 23,9% в год | До 50 дней | 0 руб. | Благотворительная карта с перечислением 0,3% от покупок в фонд «Подари жизнь» |

| Подари жизнь золотая | До 600.000 руб. | 23,9% в год | До 50 дней | 0 руб. |

Выбирая кредитную карту, нужно прежде всего ориентироваться на цели, которые вы преследуете:

- Если вы нечасто используете карту (например, только для срочных покупок) – подойдет классическая или золотая с бесплатным обслуживанием, чтобы не переплачивать банку лишнего.

- Если у вас есть доступ к сервису Сбербанк Онлайн, то выгодно оформить Сберкарту по специальному предложению.

- Если вы – действующий клиент Сбера, и хотите получить карту максимально быстро, выбирайте Моментум.

- Для онлайн-покупок идеально подойдет виртуальная карта.

- Для тех, кто хочет получать максимум пользы и выгоды от использования карты, подойдут премиальные и партнерские карточные продукты.

Все держатели карт могут принять участие в бонусной программе «Спасибо от Сбербанка». Благодаря ей, за каждую покупку вам будут начислять бонусные баллы в размере 0,5% за обычные покупки и до 30% за покупки у партнеров. Полученные бонусы можно использовать при следующих покупках (то есть, по факту получить скидку на сумму бонуса), подробнее о программе – здесь.

Требования к держателю

Оформить кредитку может гражданин России, достигший 21 года, но не старше 70 лет на момент окончания срока действия договора – это стандартное условие. Для своих клиентов банк сделал исключение.

Молодые люди, достигшие 18-го возраста, также могут оформить ссуду, но при наличии дебетового или зарплатного счета. Доступно оформление кредитных карт и совершеннолетним учащимся, получающим стипендию в банке на социальную карту «Мир».

Второе важное условие – стаж работы:

- для зарплатных клиентов – минимум 3 месяца на последнем рабочем месте;

- для пенсионеров и клиентов банка – не менее 3 месяцем у последнего работодателя (на момент оформления кредита пенсионер должен работать) и не менее 6 месяцев в течение последних 5 лет;

- для заявителей, впервые обратившимся в банк, – 6 месяцев на последнем месте работы и минимум один год за последние 5.

Третье и последнее условие – наличие положительной кредитной истории.

Учимся грамотно пользоваться кредиткой Сбербанка

Как активировать и как пополнить карту

Вы получаете пластиковую карту с бумажным конвертом, в котором содержится ваш индивидуальный ПИН-код. Он необходим для идентификации при совершении операций через платежные терминалы в торговой сети или банкоматах.

Проверьте информацию на лицевой стороне карты

Особенно обратите внимание на написание фамилии и имени. На обратной стороне в специальном поле поставьте подпись шариковой ручкой

Специальных действий для активации кредитки не требуется. Это произойдет автоматически на следующий день после ее получения.

Сбербанк разрешает 3 способа внесения денег в счет погашения задолженности по кредитке:

- Перевод с зарплатной карты.

- Внесение наличных через банкоматы или работника в отделении банка.

- Банковским переводом по реквизитам карты.

По первым двум способам комиссия не начисляется.

Льготные условия кредитования на 50 дней

По кредитке установлен период времени, в течение которого вы можете пользоваться заемными деньгами без процентов. По классическим картам Visa и MasterCard – это 50 дней.

Как правильно пользоваться льготным периодом? Вы должны погасить полную сумму задолженности до даты платежа, которая указана в отчете по счету. Только в этом случае банк не начислит проценты. Если вы вносите только часть суммы в погашение долга, то платите за это рассчитанный для вас процент.

Расчет льготного периода лучше всего представлен в наглядной форме:

Льготный период действует не на все операции. Например, его не будет в следующих случаях:

- снятие наличных,

- операции в казино,

- безналичные переводы.

По этим видам операций проценты начисляются сразу.

Схема использования кредитных средств:

- Вы оплачиваете кредиткой покупки товаров и услуг или снимаете наличными. Лимит уменьшается на потраченную сумму.

- Вы вносите сумму в погашение долга целиком или по частям (но не менее минимального платежа). Доступный денежный лимит увеличивается, и вы снова можете им пользоваться.

На сайте Сбербанка действует удобный калькулятор, который наглядно показывает принцип действия карты со льготным периодом. Вы можете завести все свои покупки и посмотреть, сколько экономите на уплате процентов. Более подробно мы разбирались с калькулятором в статье о кредитных картах.

Разбираем понятие “обязательный платеж”

Будете вы погашать всю сумму долга целиком или по частям, решать только вам. Одно вы должны запомнить очень хорошо – сумма не должна быть меньше минимального обязательного платежа. Да, вы заплатите проценты, потому что не погасили весь долг, но:

- вы не попадете под санкции банка;

- сохраните чистой свою кредитную историю;

- возобновите в полном объеме кредитную линию, которую одобрил вам Сбербанк.

Итак, обязательный минимальный платеж – это:

- 5 % от суммы долга, но не менее 150 руб.

- Сумма превышения кредитного лимита.

- Проценты по кредиту, если вы не воспользовались льготным периодом.

- Комиссии, неустойки.

Увеличение кредитного лимита: стоит ли обращаться в банк

Банк для каждого клиента в индивидуальном порядке рассчитывает лимит денежных средств, которыми он может пользоваться. Эта сумма возобновляется каждый раз после погашения долга целиком или частично. В этом главное преимущество и отличие кредитной карточки от потребительского кредита.

На основе анализа вашей анкеты и собственных источников информации банк самостоятельно определяет ту границу, за которую вы не сможете переступить. Максимальная сумма по классическим картам Visa и MasterCard – 600 000 руб. Но часто она значительно меньше.

Как увеличить кредитный лимит? Это делает только банк по совокупности факторов, характеризующих вас как надежного плательщика. К сожалению, заявки от граждан на увеличение лимита банк не рассматривает.

Как закрыть кредитную карту

Процедура закрытия кредитной карточки простая. Необходимо:

- Подать в отделение банка, где получали кредитку, заявление на отказ от дальнейшего ее использования.

- Погасить имеющиеся задолженности.

- Вернуть по требованию банка карту, т. к. она является его собственностью.

Закрытие счета происходит по истечении 30 дней после возврата карточки.

Как узнать размер кредитного лимита

Такое понятие как «кредитный лимит» определяет

максимальную сумму, которую владелец кредитки может тратить на покупки. В

зависимости от финансового состояния, платежеспособности клиента и его рейтинга

банк устанавливает лимиты для каждого индивидуально. По действующему правилу

размер кредитного лимита не может превышать треть совокупного дохода клиента. Также

стартовая величина предоставляемых средств зависит от типа кредитки: для

карточек Gold – от 200 тыс. руб., для Classik – от 20 тыс. руб.

При этом в Сбербанке практически для всех кредиток установлен единый

максимальный лимит в 600 тыс. руб. Исключение – премиальные кредитки с лимитом

до 3 млн.руб.

Для проверки данных о кредите клиенты могут воспользоваться: смс на 900, мобильным приложением банкинга, личным кабинетом или банкоматом

Если картодержатель демонстрирует банковскому

учреждению свою финансовую дисциплину, то через некоторое время можно

рассчитывать на пересмотр лимита в большую сторону.

Получить информацию об установленном лимите по

кредитке можно несколькими способами:

- Отправкой запроса на телефон 900. Сформировать СМС с фразой – БАЛАНС XXXX, где XXXX – последние 4 цифры вашей кредитки. Отправить запрос на номер 900.

- В Сбербанк Онлайн. Чтобы узнать размер предоставляемого лимита, достаточно открыть кредитку, выбрав ее из списка своих карточных продуктов. На странице имеется вся информация – срок действия, сумма лимита и обязательного платежа, а также дату погашения.

- В мобильном приложении интернет-банка. Всю информацию можно получить, кликнув на нужный пластик в разделе «Мои карты».

- В терминале или банкомате. Нужно будет вставить кредитку в картоприемник, предварительно введя ПИН-код. В меню нужно нажать на «Запрос баланса».

Кредитный лимит возобновляется, когда происходит

пополнение карточного баланса.

При своевременном погашении долга, клиенты через некоторое время могут рассчитывать на пересмотр лимита в большую сторону

Клиент минимум через 6 месяцев может подать

заявление на увеличение лимита. Сбербанк может увеличить его и по собственной

инициативе. Основанием для такого решения могут быть:

- у картодержателя увеличился доход;

- кредитка не лежит без дела и активно используется для платежей;

- нет текущей задолженности по карте;

- клиент открыл вклад или счет в Сбербанке;

- за последние полгода пользования кредиткой клиент успел погасить все займы и улучшил свою КИ.

В случае постоянного нарушения срока внесения

ежемесячных платежей при пользовании

кредитной карты Сбербанк может значительно снизить размер лимита.

Способы погашения

Пополнение счета на кредитной карте происходит несколькими возможными способами:

- с помощью интернета (в личном кабинете на официальном сайте или через аккаунт Мобильного банка, скачивающегося в виде приложения на смартфон);

- через устройство самообслуживания (к таковым принадлежат банкоматы и терминалы – при наличии действующего договора комплексного банковского обслуживания);

- безналичным денежным переводом из стороннего банка;

- наличными средствами через банкомат или в физическом отделении банка – через кассу.

Для досрочного погашения клиент предоставляет заявление, где указывает:

- сумму финального списания;

- счет, с которого будет осуществлен перевод.

Условия пользования кредитными картами Сбербанка

В зависимости от типа карточки условия ее использования будут отличаться

Для удобства я выделила основные направления, которым нужно уделить особое внимание

Тарифы

В таблице я сгруппировала главные пункты тарифного сборника по кредитным картам.

| Критерий | Классическая | Золотая | Платиновая |

|---|---|---|---|

| Платежная система | Виза или МастерКард | ||

| Срок действия | 3 года | ||

| Льготный период | до 50 дней | ||

| Плата за годовое обслуживание, рублей | 750 | 3 000 | 4 900 |

| Процентная ставка | 27,9% | 25,9% | |

| Кредитный лимит, рублей | до 300 000 | до 600 000 | |

| Лимит на снятие наличных в сутки в банкомате Сбербанка, рублей | 50 000 | 100 000 | |

| Общий лимит на снятие в сутки, рублей | 150 000 | 300 000 | |

| Процент за снятие наличных в банкомате Сбербанка | 3% от суммы, но не менее 390 рублей | ||

| Комиссия за снятие денег в других банках | 4% от суммы, но не менее 390 рублей |

Указанные выше цифры актуальны для стандартных тарифов. Но отдельным клиентам банк сам делает индивидуальное предложение. В этом случае плата за годовое обслуживание может быть отменена, ставка снижена, а лимит увеличен.

Получить персональное предложение от Сбербанка удается, как правило, зарплатным клиентам, вкладчикам или активным пользователям кредитных продуктов.

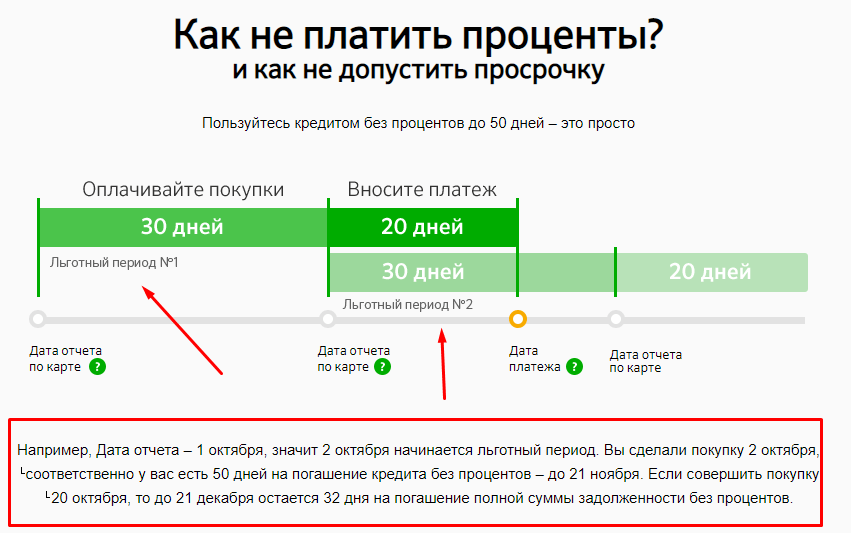

Льготный период по кредитной карте Сбербанка

Кредитным лимитом можно распоряжаться без процентов до 50 дней. Такая возможность распространяется только на операции оплаты, при снятии наличных бесплатно пользоваться деньгами не получится.

Если вернуть потраченные средства в течение льготного периода, то платить за распоряжение деньгами будет не нужно. В противном случае за все время использования будут начислены проценты по стандартной ставке.

Важно помнить, что 50 дней начинаются не с момента покупки, а с первого числа отчетного периода. По каждой каждому счету эта дата будет своя, уточнить ее можно в кредитном договоре или обратившись в банк

Отчетный период длится 30 дней, после чего у клиента есть еще 20 на погашение задолженности. Таким образом, минимальная продолжительность льготного периода составляет 20 дней, максимальная — 50.

Пример

У Ивана отчетный период начинается 10 марта. Это значит, что до 30 апреля (10 апреля + 20 дней) он должен вернуть средства за все покупки, совершенные в период с 10 марта по 10 апреля.

С 10 апреля у него начнется новые отчетный период. Погасить задолженность по нему нужно будет до 30 мая.

Самостоятельно рассчитать льготный период сложно — можно ошибиться и пропустить дату оплаты. Для удобства клиентов Сбербанк сам уведомляет о том, когда и какую сумму нужно внести. Дата формирования отчета по кредитной карте отображается в выписке или договоре.

Снятие наличных с кредитной карты Сбербанка

Как видно из таблицы выше, Сбербанк берет комиссию за снятие наличных с кредитной карты в любом случае — и в сторонних кассах и банкоматах, и в своих.

На операцию получения наличных не распространяется льготный период, а значит проценты будут начислены с первого дня использования суммы.

Снять деньги без комиссии не получится и альтернативными способами — любые списания с кредитной карты кроме безналичной оплаты запрещены.

Обязательный платеж

Если клиент снимал наличные или не уложился в льготный период, то ему нет необходимости вносить долг в полном объеме сразу — достаточно оплатить минимальный платеж.

Обязательный взнос состоит из:

- 5% от суммы задолженности (но не менее 150 рублей);

- начисленных за текущий месяц процентов;

- комиссий и неустоек (при наличии).

Актуальный ежемесячный платеж отображается в текущей выписке.

Зарплатная карта с кредитным лимитом

Для клиентов, которые имеют официальную работу, для начисления заработной платы на карту Сбербанка необходимо открыть счет и получить пластиковую карточку. Заработная плата будет перечисляться работодателем на карту. Обычно банки заключают с работодателями соглашения об обслуживании счетов сотрудников.

Для получения заработной платы выдается пластиковая карточка с овердрафтом. При выдаче карты представители Сбербанка подробно ознакомят с условиями ее использования. Часто на картах для получения заработной платы банк устанавливает кредитный лимит, которым можно пользоваться. Обязательно уточните о наличии кредитного лимита при подписании договора, чтобы не снять лишние средства без необходимости и не уйти в минус.

Как рассчитывается льготный период по кредитной карте Сбербанка?

Подсчет производится по следующей формуле:

- Посмотрите дату формирования отчета (отчетное число). Этой датой является день, когда вы активировали карту;

- Посчитайте, какие у вас были траты в течение всего периода до следующей отчетной даты. Лучше их записать в какой-нибудь документ, чтобы не забыть;

- Со следующей отчетной даты отсчитайте 20 дней;

- Окончание этих двадцати дней — это и есть окончание льготного периода.

Чтобы понять тему статьи было легче, приведем пример расчета льготного периода по кредитной карте Сбербанка.

Итак, допустим, Иван оформил кредитную карту 10-го августа — это и есть отчетное число. Затем, 22-го августа, Иван купил себе одежду, оплатив ее кредиткой. Следующее отчетное число — 10-е сентября. При наступлении этой даты у Ивана кончился первый период и начался второй, платежный: в течение двадцати дней ему необходимо внести на счет по крайней мере минимальный платеж.

Считаем 20 дней со второй отчетной даты, 10-го сентября. Получается, что грейс период заканчивается 30-го сентября. К этому моменту Иван должен полностью погасить долг, иначе ему начислят существенные проценты на весь размер непогашенной задолженности.

Как видно из примера, настоящий льготный период длился не 50 дней, а 38 дней. Именно поэтому пользоваться карточкой нужно сразу после наступления отчетной даты. Наименее выгодно пользоваться ей перед наступлением отчетной даты.

Правила пользования кредитной картой

Что такое кредитная карточка? Это возможность получения денег круглосуточно, и первое, что пытаются сделать многие люди – это обналичить денежные средства в банкомате. При этом они часто берут с собой конверт с ПИН-кодом, и держа его в руках, вводят секретный шифр. Не самый разумный поступок.

В видео-обзоре эксперт рассказывает о важных действиях, которые должен сделать заемщик сразу же после получения карточки.

https://youtube.com/watch?v=1wyTAFS8mw4

В спешке многие забывают, что карту после получения нужно активировать. К счастью, в большинстве случаев сотрудники Сбербанка делают это самостоятельно сразу же после того, как клиент забрал платежный инструмент. Если при попытке снять денежные средства оказалось, что доступа к ним нет, то нужно позвонить по телефону, указанному на оборотной стороне кредитки.

После активации, заемщику первоочередным нужно подключить такие сервисы:

- онлайн-банкинг «Сбербанк Онлайн»;

- СМС-уведомления «Мобильный банк».

Это можно сделать с помощью специалиста, терминала самообслуживания или при регистрации Личного кабинета на официальном сайте sberbank.ru.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Суть кредитки и как пользоваться картой Сбербанка, лимитом

При получении кредитки в Сбербанке могут сообщить о том, что на ней есть особый лимит. Он тоже называется кредитным. Лимит тоже является деньгами, которые принадлежат только банку, но клиенту они выдаются бесплатно во временное и беспроцентное пользование. Поэтому и на счете есть два вида средств:

- Личные, собственные — деньги, которые принадлежат исключительно владельцу пластика. К примеру, он сам их туда положил или получил в виде зарплаты, перевода.

- Заимствованные, заёмные — это средства Сбербанка. Они же и являются кредитным лимитом. Да, деньги есть на счете, но они не относятся к собственным. Хотя клиент имеет право ими распоряжаться. По условиям договора есть и обязательство—вовремя вернуть взятое в кредитки.

От лимита можно и отказаться, подав запрос, заявление в отделение. Но чаще его, наоборот, даже хотят получить как можно в большем количестве. Дело в том, что кредитов по картам больше не существует. Есть только лимиты, причём беспроцентные.

Если с умом их использовать, то даже не нужно платить комиссию — ставку. Кредитный лимит выдаётся беспроцентно, относится к возобновляемым средствам. То есть после возврата потраченных с него денег происходит полное восстановление прежней суммы. Лимит пор карте снова становится таким, как был раньше. Проценты держатель пластика не платит, но если вовремя погашает долг. Если же он просрочил льготный период, то Сбербанк назначает:

- Процентную ставку.

- Штрафы.

- Повышенную процентную ставку, если долг не оплачивается уже долгое время.

Тогда кредитная карта действительно становится таковой. Не восстановленный вовремя лимит становится самым настоящим долгом. А он же значится как кредит, на которые капают самые настоящие проценты. Чтобы такого не случилось, просто нужно в сроки внести всю заимствованную с лимита сумму. На это даётся определённый промежуток времени — льготный период. О нём поговорим ниже.

Льготный период в 120 дней

Сберкарта – новое предложение Сбербанка, и по ней банк предложил увеличенный льготный период до 120 дней. Работает он так:

- начиная с 1 числа месяца клиент делает покупки по карте;

- после окончания месяца, в следующие три месяца он должен рассчитаться по долгу.

То есть, фактически льготный период может составлять от 91 до 120 дней (в зависимости от того, была сделана покупка в начале месяца или в конце).

При этом для активации льготного периода нужно учитывать несколько важных моментов:

- до каждой расчетной даты нужно внести обязательный платеж – его размер банк подсчитывает самостоятельно и сообщает об этом в Сбербанк Онлайн;

- чтобы льготный период действовал, в течение его срока нужно полностью рассчитаться с долгом по этим покупкам;

- льготный период не отсчитывается для целого ряда операций, это: снятие наличных, переводы, пополнение онлайн-кошельков, платежи в адрес онлайн-казино и онлайн-игр, покупка иностранной валюты и т.д.

Если сделать операцию из категории «запрещенных», проценты за эту сумму начнут начисляться уже со следующего дня. Однако на общее течение срока льготного периода по другим покупкам это никак не повлияет.

Еще один важный момент: по старым Сберкартам льготный период составлял 60 дней. И для них он пока остается прежним – но Сбербанк уже обещает скоро все исправить (вероятно, продлив льготный период по выданным ранее картам).

Что нужно сделать, чтобы оформить кредитную карту Сбербанка?

Для того чтобы получить кредитную карту, сначала нужно определиться с тем, какая именно программа вам подходит, и ориентироваться именно на её условия. Процесс оформления будет различаться для тех, кто уже является действующим клиентом Сбера и для тех, для кого новая кредитная карта станет первым продуктом банка. Рассмотрим оба варианта.

Если вы – действующий клиент Сбербанка

В этом случае для вас действует масса привилегий, в частности, возможность оформить заявку на получение кредитной карты через интернет, используя онлайн-сервисы банка. К таковым относится онлайн-банкинг «Сбербанк Онлайн» и соответствующее мобильное приложение.

Если у вас еще нет доступа к этим сервисам, то вы можете пройти регистрацию на сайте банка или в ближайшем банкомате. Если уже есть, то сделайте следующее:

- зайдите в онлайн-банк или мобильное приложение,

- пройдите авторизацию по своему логину и паролю,

- найдите раздел «Карты»,

- выберите нужную вам категорию и программу,

- заполните анкету на получение карты.

Можно в личном кабинете посмотреть, нет ли для вас предодобренного предложения, если есть – то изучите его, и подайте заявку именно на получение заранее одобренной карты. В этом случае ответ практически 100% будет положительным, и вам останется только дождаться смс от банка о том, где и когда нужно будет забрать свою новую карту.

Если вы – новый клиент

В этом случае вам нужно будет лично обратиться в ближайшее к вам отделение Сбербанка и заполнить анкету на получение кредитной карты у кредитного специалиста в офисе. Сразу же желательно принести все необходимые документы, список которых можно предварительно уточнить по телефону горячей линии банка.

Как получить кредитную карту максимально быстро?

Самый быстрый способ получить карту Сбербанка – это выпустить её в мобильном приложении. Такая возможность есть лишь у действующих заемщиков, которые могут создать виртуальную карту буквально за пару минут. У вас будут реквизиты счета, которые можно использовать для совершения покупок и пополнения карты.

Еще один вариант – заказать моментальную карту, которые выдают только клиентам Сбербанка. Вам нужно всего 10 минут свободного времени и ваш паспорт.

Если же вы новый клиент, то ваша заявка будет рассматриваться до двух рабочих дней. Изготовление и доставка именной карты до нужного вам отделения может занять до 2 недель.

Продолжаем жизненный цикл карты

1 ноября формируется счет выписка с обязательным платежом и отчетом о движении денежных средств за октябрь:

Сумма общего долга:

60 000 – кредитный лимит.

54 760,3 – баланс на 1 ноября.

5 239,7 – сумма общего долга на 1 ноября.

Обязательный платеж до 20 ноября:

5 239,7 – общий долг на 1 ноября.

0,06 – коэффициент.

239,7 – проценты за сентябрь.

| Счет выписка: 01.11.2017 | ||||

|---|---|---|---|---|

| Дата | Пополнение, р. | Расход, р. | Доступный лимит, р. | Задолженность, р. |

| 01.10.2017 | 10 000 | 50 000 | ||

| 10.10.2017 | 3 000 | 13 000 | 47 000 | |

| 25.10.2017 | 47 000 | 60 000 | ||

| 27.10.2017 | 5 000 | 55 000 | 5 000 | |

| 31.10.2017 | 239,7 | 54 760,3 | 5 239,7 | |

| 31.10.2017 | 54 760,3 | 5 239,7 | ||

| Информация по задолженности | ||||

| Сумма для реализации льготного периода до 20 ноября: | 5 239,7 | |||

| Сумма обязательного платежа до 20 ноября: | 554,1 |

5 239,7 – задолженность перед поступлением денег;

1 000 – пополнение карты 10 ноября.

Пополнение всей суммы до 20 ноября не произошло, соответственно, 1 декабря будет сформирована счет выписка:

5 000 – покупка 27 октября.

0,25 – коэффициент тарифной ставки;

4 – дни в период с 27 по 31 октября.

13,7 – проценты за октябрь.

30.11.2017 со счета будут списаны проценты за октябрь, поскольку сумма долга до 20 ноября не была возвращена. Состояние баланса на 30.11.2017:

4 239,7 – долг до списания процентов.

13,7 – проценты за октябрь.

4 253,4 – общая задолженность на 30.11.2017

4 239,7 – задолженность на 1 декабря.

13,7 – проценты за октябрь.

| Счет выписка: 01.12.2017 | ||||

|---|---|---|---|---|

| Дата | Пополнение, р. | Расход, р. | Доступный лимит, р. | Задолженность, р. |

| 01.11.2017 | 54 760,3 | 5 239,7 | ||

| 10.11.2017 | 1 000 | 55 760,3 | 4 239,7 | |

| 30.11.2017 | 13,7 | 55 746,6 | 4 253,4 | |

| 30.11.2017 | 55 746,6 | 4 253,4 | ||

| Информация по задолженности | ||||

| Сумма для реализации льготного периода до 20 декабря: | 4 253,4 | |||

| Сумма обязательного платежа до 20 ноября: | 268,1 |

В любом случае клиент может проверять транзакции и начисления процентов в личном кабинете. В банковской компании расчет процентов и платежей происходит в автоматизированном режиме, ошибки фактически исключены. Весь процесс выполняет программное обеспечение, которое, конечно, контролируется компетентными специалистами. Чтобы не проходилось считать проценты по кредитке, необходимо выполнять просто правило – вносить деньги в льготный период.