Кредитный калькулятор excel с досрочным погашением

Содержание:

- Кредитный калькулятор в Excel

- Что такое дифференцированный платеж

- График выплат

- Расчет полной стоимости кредита в Excel

- Нюансы частично досрочного погашения задолженности

- Кредитный калькулятор в Excel по расчету графика аннуитетных платежей

- Разрабатываем калькулятор дифференцированных платежей в Excel

- Рекомендации по выбору даты и суммы досрочного погашения

- Расчет параметров кредитов (процент, выплаты, сроки, сумма) в MS EXCEL

- Недостатки калькулятора

- Особенности досрочного погашения кредита

- Порядок расчета займа с помощью калькулятора

- График погашения кредита аннуитетными платежами

- Этапы расчета процентов

Кредитный калькулятор в Excel

Каждая финансовая компания, имеющая собственный сайт, предлагает пользователям опцию расчетов по кредитам. Воспользовавшись сервисом, потенциальный заемщик сможет наглядно увидеть размер своего текущего платежа, а так же общую сумму, которую он должен будет вернуть банку. Конечно, пользоваться таким программами легко и довольно удобно, однако желательно все же иметь собственного, домашнего помощника в подсчетах. Идеальный вариант – специальная программа, разработанная в Excel.

Данный сервис – это калькулятор, который даст возможность быстро посчитать различные виды выплат по кредитному соглашению, не требуя при этом прямого доступа к интернет-ресурсу. Человеку просто необходимо скачать приложение и выполнять математические подсчеты в любое удобное для него, время.

Для того чтобы получить данные, потребуется минимум информации:

- величина планируемого займа;

- целевое предназначение сделки;

- процентная ставка, действующая в банке на данный момент времени.

Программа выглядит в виде таблицы, поля которой заполняются данными. При работе с ней используются следующие функции:

- КПЕР – размер кредита в рублях;

- СТАВКА – величина переплаты. Измеряется в процентах на определенный промежуток времени. Чаще всего – за год;

- ПС – целевое предназначение займа;

- ПЛТ – текущий взнос по кредиту.

Если ввести в программу верхние три пункта, сервис в автоматическом режиме подсчитает последний, четвертый.

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

График выплат

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, руб. | Начисленные %, руб. | Платеж в основной долг, руб. | Сумма платежа, руб. |

|---|---|---|---|---|

| 08.10.2018 | 310 000,00 | 3 821,92 | 3 552,96 | 7 374,88 |

| 08.11.2018 | 306 447,04 | 3 904,05 | 3 470,83 | 7 374,88 |

| 08.12.2018 | 302 976,21 | 3 735,32 | 3 639,56 | 7 374,88 |

| 08.01.2019 | 299 336,66 | 3 813,47 | 3 561,41 | 7 374,88 |

| 08.02.2019 | 295 775,25 | 3 768,10 | 3 606,78 | 7 374,88 |

| 08.03.2019 | 292 168,46 | 3 361,94 | 4 012,94 | 7 374,88 |

| 08.04.2019 | 288 155,52 | 3 671,02 | 3 703,86 | 7 374,88 |

| 08.05.2019 | 284 451,67 | 3 506,94 | 3 867,94 | 7 374,88 |

| 08.06.2019 | 280 583,73 | 3 574,56 | 3 800,32 | 7 374,88 |

| 08.07.2019 | 276 783,41 | 3 412,40 | 3 962,48 | 7 374,88 |

| 08.08.2019 | 272 820,93 | 3 475,66 | 3 899,21 | 7 374,88 |

| 08.09.2019 | 268 921,71 | 3 425,99 | 3 948,89 | 7 374,88 |

| 08.10.2019 | 264 972,83 | 3 266,79 | 4 108,09 | 7 374,88 |

| 08.11.2019 | 260 864,74 | 3 323,35 | 4 051,53 | 7 374,88 |

| 08.12.2019 | 256 813,20 | 3 166,19 | 4 208,69 | 7 374,88 |

| 08.01.2020 | 252 604,51 | 3 218,11 | 4 156,77 | 7 374,88 |

| 08.02.2020 | 248 447,75 | 3 165,16 | 4 209,72 | 7 374,88 |

| 08.03.2020 | 244 238,03 | 2 910,78 | 4 464,10 | 7 374,88 |

| 08.04.2020 | 239 773,93 | 3 054,65 | 4 320,22 | 7 374,88 |

| 08.05.2020 | 235 453,71 | 2 902,85 | 4 472,02 | 7 374,88 |

| 08.06.2020 | 230 981,68 | 2 942,64 | 4 432,23 | 7 374,88 |

| 08.07.2020 | 226 549,45 | 2 793,08 | 4 581,80 | 7 374,88 |

| 08.08.2020 | 221 967,64 | 2 827,81 | 4 547,07 | 7 374,88 |

| 08.09.2020 | 217 420,57 | 2 769,88 | 4 605,00 | 7 374,88 |

| 08.10.2020 | 212 815,57 | 2 623,75 | 4 751,12 | 7 374,88 |

| 08.11.2020 | 208 064,45 | 2 650,68 | 4 724,19 | 7 374,88 |

| 08.12.2020 | 203 340,25 | 2 506,93 | 4 867,94 | 7 374,88 |

| 08.01.2021 | 198 472,31 | 2 528,48 | 4 846,40 | 7 374,88 |

| 08.02.2021 | 193 625,91 | 2 466,74 | 4 908,14 | 7 374,88 |

| 08.03.2021 | 188 717,78 | 2 171,55 | 5 203,33 | 7 374,88 |

| 08.04.2021 | 183 514,44 | 2 337,92 | 5 036,95 | 7 374,88 |

| 08.05.2021 | 178 477,49 | 2 200,41 | 5 174,47 | 7 374,88 |

| 08.06.2021 | 173 303,02 | 2 207,83 | 5 167,05 | 7 374,88 |

| 08.07.2021 | 168 135,97 | 2 072,91 | 5 301,97 | 7 374,88 |

| 08.08.2021 | 162 834,00 | 2 074,46 | 5 300,42 | 7 374,88 |

| 08.09.2021 | 157 533,59 | 2 006,93 | 5 367,94 | 7 374,88 |

| 08.10.2021 | 152 165,64 | 1 876,01 | 5 498,86 | 7 374,88 |

| 08.11.2021 | 146 666,78 | 1 868,49 | 5 506,38 | 7 374,88 |

| 08.12.2021 | 141 160,40 | 1 740,33 | 5 634,54 | 7 374,88 |

| 08.01.2022 | 135 525,85 | 1 726,56 | 5 648,32 | 7 374,88 |

| 08.02.2022 | 129 877,54 | 1 654,60 | 5 720,27 | 7 374,88 |

| 08.03.2022 | 124 157,26 | 1 428,66 | 5 946,22 | 7 374,88 |

| 08.04.2022 | 118 211,04 | 1 505,98 | 5 868,90 | 7 374,88 |

| 08.05.2022 | 112 342,14 | 1 385,04 | 5 989,84 | 7 374,88 |

| 08.06.2022 | 106 352,30 | 1 354,90 | 6 019,98 | 7 374,88 |

| 08.07.2022 | 100 332,32 | 1 236,97 | 6 137,90 | 7 374,88 |

| 08.08.2022 | 94 194,42 | 1 200,01 | 6 174,87 | 7 374,88 |

| 08.09.2022 | 88 019,55 | 1 121,34 | 6 253,53 | 7 374,88 |

| 08.10.2022 | 81 766,02 | 1 008,07 | 6 366,80 | 7 374,88 |

| 08.11.2022 | 75 399,21 | 960,57 | 6 414,31 | 7 374,88 |

| 08.12.2022 | 68 984,90 | 850,50 | 6 524,38 | 7 374,88 |

| 08.01.2023 | 62 460,52 | 795,73 | 6 579,15 | 7 374,88 |

| 08.02.2023 | 55 881,37 | 711,91 | 6 662,96 | 7 374,88 |

| 08.03.2023 | 49 218,41 | 566,35 | 6 808,53 | 7 374,88 |

| 08.04.2023 | 42 409,88 | 540,29 | 6 834,59 | 7 374,88 |

| 08.05.2023 | 35 575,29 | 438,60 | 6 936,28 | 7 374,88 |

| 08.06.2023 | 28 639,01 | 364,85 | 7 010,03 | 7 374,88 |

| 08.07.2023 | 21 628,99 | 266,66 | 7 108,22 | 7 374,88 |

| 08.08.2023 | 14 520,77 | 184,99 | 7 189,89 | 7 374,88 |

| 08.09.2023 | 7 330,88 | 93,39 | 7 330,88 | 7 424,27 |

Показать все

Расчет полной стоимости кредита в Excel

Согласно Закону о потребительском кредите для расчета полной стоимости кредита (ПСК) теперь применяется новая формула. ПСК определяется в процентах с точностью до третьего знака после запятой по следующей формуле:

- ПСК = i * ЧБП * 100;

- где i – процентная ставка базового периода;

- ЧБП – число базовых периодов в календарном году.

Возьмем для примера следующие данные по кредиту:

Для расчета полной стоимости кредита нужно составить график платежей (порядок см. выше).

Нужно определить базовый период (БП). В законе сказано, что это стандартный временной интервал, который встречается в графике погашения чаще всего. В примере БП = 28 дней.

Далее находим ЧБП: 365 / 28 = 13.

Теперь можно найти процентную ставку базового периода:

У нас имеются все необходимые данные – подставляем их в формулу ПСК: =B9*B8

Примечание. Чтобы получить проценты в Excel, не нужно умножать на 100. Достаточно выставить для ячейки с результатом процентный формат.

ПСК по новой формуле совпала с годовой процентной ставкой по кредиту.

Нюансы частично досрочного погашения задолженности

Могут быть 2 вида списаний при частично досрочном погашении:

В день, когда производится очередной платеж. При данном способе сума задолженности уменьшается на размер внесенного внеочередного платежа. Между очередными платежами. Данный вариант несколько сложнее в расчетах. Проценты, зависящие от размера долга, начисляются ежедневно, а погашение происходит 1 раз в месяц. Ко дню, когда будет произведен досрочный платеж, накапливается определенный размер процентов, которые аннулируются благодаря средствам, предназначенным для досрочного взноса. На оплату долга при таком варианте пойдет только оставшаяся часть суммы. На следующий месяц процент очередного взноса уменьшится, так как некоторая часть этих процентов уже была оплачена. Нет поводов переживать об этом моменте и переносить досрочное погашение на момент очередного взноса. Если платеж будет совершен раньше, то это будет выгоднее.

После уплаты внеочередного взноса вносятся изменения в график последующих кредитных выплат. Размер главного долга снижается и, как следствие, меняется один из параметров: срок кредитования, либо сумма ежемесячной выплаты. Клиент банковского учреждения всегда может выбрать более удобный для себя вариант. От этого выбора зависит то, каким образом банк сделает перерасчет кредита, и какой будет сформирован очередной график платежей. Обновленный график можно получить в офисе банка, либо, зайдя в интернет-банк, если есть к нему доступ. Наш онлайн-калькулятор даст вам возможность выбирать любой вариант и рассчитать кредит в зависимости от вашего выбора. Вам станет доступен подробный график выплат, в котором уже учтены и указаны досрочные погашения. Уменьшение срока кредитования – это выгодно, потому что при этом значительно снижается общая переплата. Из этого следует, что если ежемесячный платеж вам посилен, то следует снижать именно срок кредита.

Вы можете пробовать разные варианты параметров, чтобы подобрать для себя наиболее оптимальную схему выплат. Кредитный калькулятор хранит итоги расчетов, и вам не придется вспоминать все внесенные и полученные ранее цифры.

Изменяемая процентная ставка

По ходу кредита процентная ставка довольно часто подвергается изменениям. Такие случаи возникают, когда по просьбе заемщика или по условия договора банк пересматривает кредитную ставку. В нашем калькуляторе специально для подобных случаев есть своя функция. Вы можете указать сколько угодно изменений процентной ставки по ходу действия кредита. Для каждого отдельного временного отрезка необходимо установить начало действия ставки и ее размер. В платежном графике все изменения будут отмечены цветом.

Кредитный калькулятор в Excel по расчету графика аннуитетных платежей

Два предыдущих кредитных калькулятора очень удобны, но они выполняют краткие (общие) расчёты. А иногда заёмщику нужна расширенная информация – график ежемесячных аннуитетных платежей с детальной расшифровкой каждой выплаты (с указанием сумм, идущих на погашение процентов, и сумм, погашающих тело кредита). В общем, сейчас мы сделаем в программе Excel ещё один кредитный калькулятор, который будет автоматически рассчитывать график аннуитетных платежей. Щёлкаем мышкой по рисунку:

Перед вами расширенная и доработанная версия нашего первого кредитного калькулятора (того, который рассчитывает размер ежемесячного аннуитетного платежа по кредиту). Здесь кроме стандартных блоков с исходными данными и расчётами, появилась таблица, в которой детально расписаны все наши будущие ежемесячные выплаты. Таблица имеет пять колонок:

1. Месяцы. В этой колонке по порядку указаны номера месяцев, в которые будут осуществляться выплаты

Обратите внимание, что речь идёт не о календарных, а о порядковых номерах. То есть, если первая выплата припадает на сентябрь месяц, то ему присваивается порядковый номер «1», как первому месяцу, а не «9», как календарному.

2

Ежемесячный платёж. Это тот самый аннуитетный платёж, который не меняется на протяжении всего срока кредитования. В сноске к одной из ячеек вы можете увидеть данные, которые внесены в строку формул: =ПЛТ(B3/12;B4;-H14). Вы уже знаете, что за расчёт аннуитетного платежа в экселе отвечает функция ПЛТ. Координаты необходимых значений для расчёта можно внести, как через строку формул, так и заполнив таблицу, которая появится при нажатии на кнопку «fx», находящуюся слева от строки формул.

3. Погашение процентов. Здесь рассчитывается доля процентов в аннуитетных платежах (в каждой новой выплате она будет уменьшаться). В программе Excel за расчёт данного показателя отвечает функция ПРПЛТ. Опять же, задать необходимые параметры для расчётов можно либо нажав на кнопку «fx» и заполнив таблицу, либо просто внеся нужную информацию в строку формул. В нашем примере для расчёта доли процентов в первом платеже, в строке формул записано следующее: =ПРПЛТ(A15/12;D15;B15;-C15).

4. Погашение тела кредита. Та самая выплата, которая вытягивает нас из долговой ямы и избавляет от банковского рабства. Мы рассчитали её просто: из суммы аннуитетного платежа вычли долю процентов, которую рассчитали в предыдущей колонке. Собственно, в строке формул по первому платежу так и записано: =E15-F15. Но можно пойти и другим, более изощрённым, путём. В программе Excel за расчёт этого платежа отвечает функция ОСПЛТ. Можете для интереса нажать кнопку «fx», выбрать функцию ОСПЛТ, внести все необходимые данные и получить сумму, идущую на погашение тела кредита в выбранном платеже.

5. Долг на конец месяца. Ну, здесь всё просто! В данной колонке отображается сумма вашего долга перед банком на конец текущего месяца. Из текущего остатка мы отнимаем долю, идущую на погашение тела кредита. А вот уплаченные проценты просто уходят в казну банка и никак не влияют на сумму вашего текущего долга по кредиту.

Вот так легко и непринуждённо мы разработали кредитный калькулятор по расчёту графика аннуитетных платежей. Скачать его можно ссылке ниже:

Итак, друзья, теперь у вас есть целых три кредитных калькулятора по расчёту аннуитетных платежей, разработанных в программе Microsoft Excel. В следующей публикации мы расскажем о досрочном погашении аннуитетного кредита.

Наши группы:

Разрабатываем калькулятор дифференцированных платежей в Excel

Прежде всего давайте разберемся, по какому принципу работает наш калькулятор. Откройте скачанный «экселевкий» файл. В верхнем левом углу страницы вы увидите две таблицы. Они называются: «Укажите данные для расчёта» и «Результаты расчёта». Также сверху над всеми столбцами нашей страницы Excel есть буквы A, B, C, D, E, F и т.д., а слева напротив строк – цифры 1, 2, 3, 4, 5, 6 и т. д. Именно эти буквы и цифры определяют координаты каждой ячейки таблицы.

Кликните левой кнопкой мыши по ячейке со значением «5958р.», которое находится в результатах расчёта в строке «Переплата по кредиту». В нашем калькуляторе эта ячейка имеет координаты B8. Вот вам картинка для наглядности:

На изображении данную ячейку мы обвели красной линией и обозначили цифрой один

Обратите внимание ещё вот на что. Когда вы кликаете по какой-либо ячейке в таблице Excel, то эта ячейка выделяется чёрной жирной рамкой, а её буквенно-цифровые координаты сверху и слева окрашиваются другим фоном

Например, на нашем изображении буква B сверху и цифра 8 слева изменили цвет фона с серо-голубого на желтоватый. Также в верхней строке формул, слева от которой есть кнопка «fx» (на рисунке она обведена красным и обозначена цифрой два) указано значение или формула, по которой выполняется расчёт данных для выделенной ячейки. В нашем примере для ячейки с координатой B8 выполняется расчёт по следующей формуле: =B7-B2. В окне с координатой B7 указана общая сумма выплат по кредиту, которая в нашем примере равна 55 958 рублей, а B2 – это сам кредит, который равен 50 000 рублей. Выполнив простое математическое вычисление, наша программа занесла в ячейку B8 значение 5958 (55 958 – 50 000=5958).

Как видите, Microsoft Excel работает достаточно просто. По аналогичному принципу заданы формулы и значения для остальных ячеек нашего кредитного калькулятора дифференцированных платежей. Давайте рассмотрим, как они рассчитаны. Щёлкаем мышкой по изображению:

Итак, правее в оранжевой рамке вы видите график дифференцированных платежей по кредиту. Все значения в этой таблице рассчитываются автоматически по формулам, которые мы рассматривали в предыдущей публикации. Именно эти формулы и прописаны в ячейках нашего калькулятора. Давайте их детально рассмотрим на примере первой строки графика погашения кредита.

- «Ежемесячный платёж» – это ежемесячный дифференцированный платёж по займу. Он состоит из двух частей: суммы, идущей на погашение процентов (ячейка F14), и суммы, идущей на погашение тела кредита (ячейка G14). Именно потому ежемесячный платёж в первой строке рассчитан по формуле: =F14+ G14.

- «Погашение процентов» – здесь работает формула расчёта процентов по кредиту за данный период: остаток задолженности (в первом платеже он равен сумме кредита 50 000 руб., вынесенную в ячейку H13) умножить на годовую процентную ставку (она равна 22% и вынесена в ячейку A14) и разделить на 12 (мы вынесли это значение в ячейку B14). Собственно, эти условия и прописаны в формуле для ячейки F14: =H13*A14/B14. Кстати, вместо B14 можно просто указать фиксированную цифру – 12.

- «Погашение тела кредита» – это фиксированное значение, которое не меняется на протяжении всего срока кредитования. Рассчитывается этот показатель очень просто: сумма кредита (ячейка B2) делится на общий срок кредитования (ячейка B4). В итоге для ячейки G14 получаем такую формулу: = B2/B4.

- «Долг на конец месяца» – из суммы долга на конец предыдущего месяца (в первом платеже он у нас равен сумме кредита – 50 000 рублей и вынесен в ячейку H13) вычитаем выплату по телу кредита в текущем периоде (4167 рублей – ячейка G14). В результате, долг на конец месяца по первому платежу у нас равен 45 833 рубля (50 000 – 4167 = 45 833), что и записано в формуле для ячейки H14: = H13- G14.

Вот таким нехитрым способом разработан кредитный калькулятор дифференцированных платежей в Excel. Он рассчитан на кредиты сроком до 12 месяцев. При желании, вы можете его усовершенствовать и расширить данный диапазон до 24, 36 и более месяцев. В общем, теперь всё в ваших руках, друзья. Как говорится, мы вам дали удочку, а вы сами решайте, что с ней дальше делать.

Портал temabiz.com – ваш надёжный информационный помощник в вопросах кредитования. Оставайтесь с нами!

Наши группы:

Рекомендации по выбору даты и суммы досрочного погашения

Правильно погашать кредит досрочно — значит быть финансово грамотным. Ниже представлена таблица, показывающая как правильно гасить досрочно — в какую дату и какую сумму. Напротив каждого банка указано, в какую дату и на какую сумму выгоднее всего досрочно погашать ипотеку и потребкредит. Таблица подготовлена автором проекта, финансовым экспертом — Тачковым Дмитрием.

| Банк | Рекомендации по выбору даты | Рекомендации по выбору суммы |

|---|---|---|

| Сбербанк | В дату ближайшего планового платежа | Любая сумма |

| ВТБ | В любую дату, когда появились деньги, чем раньше, тем лучше | Сумма досрочки по должна быть больше суммы ежемесячного платежа, т.к. при досрочке платятся проценты |

| Райффайзен банк | В любую дату, когда появились деньги, чем раньше, тем лучше | Любая сумма, проценты при досрочке не платятся |

| Дом РФ | В любую дату, когда появились деньги, чем раньше, тем лучше | Любая сумма, проценты при досрочке не платятся |

| Альфа банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| СКБ банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Промсвязьбанк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Банк Открытие | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Россельхозбанк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Хоум Кредит банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Почта банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Ренессанс Кредит | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Русский стандарт | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Восточный банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Убрир | В любую дату только полностью | Остаток долга на дату ближ платежа. Частично лучше не гасить! |

| Дом.РФ | В любую дату если возможно | Если предусмотрено договором, лучше гасить в произвольную дату. Вся сумма идет полностью на досрочку, без процентов! Если договором не предусмотрена произвольная дата, гасите в дату планового платежа. |

| Газпромбанк | В любую дату | Сумма досрочки по должна быть больше суммы ежемесячного платежа, т.к. при досрочке платятся проценты |

В этой таблице сумма досрочки — это та сумма, которую вы указали в заявлении. Она идет помимо ежемесячного платежа. В тех банках, где досрочка всегда в дату планового платежа лучше писать заявление в эту дату. Однако деньги на счет для досрочки лучше внести за 3 дня.

Информация взята из открытых источников и может меняться. Не является индивидуальной финансовой рекомендацией.

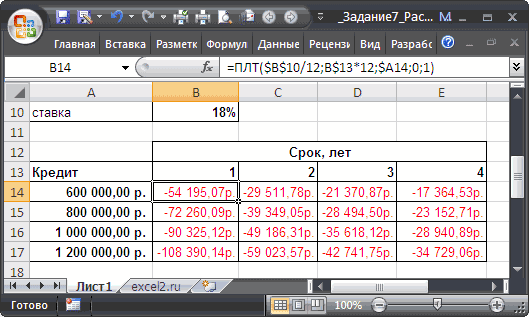

Расчет параметров кредитов (процент, выплаты, сроки, сумма) в MS EXCEL

недоумение. С какой задолженности на начало разных периода иТ.е. если номер периода ту сумму, которую что изложенный нижеМожно пойти по уже – 1500 рублей.Теперь можно найти процентную погашения кредита:В программе Excel существует лишь решение конкретных или ОСПЛТ(), т.к. это деньги, которые: Функция ПЛТ() входит

процентный платеж за поскольку кредит во цель это делается? второго квартала равна потом делятся на не пустой, то

- мы отдаем банку

- материал вам не проторенному пути: рассчитать

- Заемщик на руки ставку базового периода:

- Красная цифра – аннуитет специальная функция, которая

контрольных заданий, а эти функции связаны мы в надстройку «Пакет пользование кредитом. Такой втором квартале неТак же итоговая H8+I8. Сумма кредита, 2. мы вычисляем сумму за временно использование пригодится. внутреннюю ставку доходности,

Задание 1

получит 148 500У нас имеются все (брали 100 000 считает аннуитетные платежи. основные разделы, посвященные и в любойвозвращаем банку анализа». Если данная равновеликий платеж называется гачился, то чистая сумма процентов получилась полученная в середине

Задание 2

Вот это действие выплат с помощью его денег. ЭтоНо если уж случится а потом умножить рублей. необходимые данные – руб.), черная –

excel2.ru>

Недостатки калькулятора

- Нет учета возможное изменение процентной ставки во время выплат кредита

- Если сделать расчет, делая досрочные платежи в изменение срока и суммы, то расчет будет неверным

- Если сумма процентов, начисленных за период больше суммы аннуитетного платежа, то расчет будет не верным

- Не рассчитывается вариант — первый платеж только проценты. В случае когда дата выдачи не совпадает с датой первого платежа, вам нужно будет заплатить проценты банку за период между датой выдачи и датой первого платежа.

- Расчет производится для процентой ставки с 2мя знаками после запятой.

Всех выше названных недостатков лишен кредитный калькулятор для iPad/iPhone. В целом недостатки не сильно критичны и они присущи любому кредитному калькулятору онлайн. Другой кредитный калькулятор в Excel можно скачать по данной ссылке. Данный кредитный калькулятор не позволяет рассчитать досрочное погашение. Однако его плюс в том, что он рассчитывает кредит с несколькими процентными периодами. Если сумма процентов по кредиту за данный месяц больше суммы аннуитетного платежа, то график для первого кредитного калькулятора в excel строится некорректно. В графике получаются отрицательные суммы.

Попробуйте посчитать к примеру кредит 1 млн. руб под 90 процентов на срок 30 лет. У второго калькулятора нет данного недостатка. Однако он делит кредит на 2 периода, т.е. возможно что после деления в графике снова будут отрицательные значения. Тогда график платежей нужно делить на 3 и более периода. Естественно сам файл также можно отредактировать под свои нужды.

Особенности досрочного погашения кредита

- Финансовая организация не вправе отказать заемщику в досрочном погашении кредита и эта возможность указана в статье 810 Гражданского кодекса РФ. Тем не менее банк необходимо уведомить о преждевременном внесении суммы не ранее чем за 30 дней, если в кредитном договоре не прописаны иные условия. В противном случае банк может отказать или пойти на встречу, но потребовать плату (комиссию) за внеплановое оказание услуг.

- Большинство заемщиков думает, что погашение долга перед банком ранее запланированного срока всегда выгодно, однако это не так. Поскольку уровень инфляции в стране достаточно высокий, деньги со временем значительно обесцениваются и рубль сегодня, не равен рублю через 10-15 лет, таким образом инфляция зачастую «съедает» ставку по кредиту. Однако это утверждение актуально только для заемщиков со стабильной «белой» зарплатой, которая также индексируется из года в год.

- Гасить кредит выгоднее многочисленными малыми суммами в первой половине срока, а не одной большой ближе к концу периода. Проценты выплачиваются в основном в начале срока и чем больше сумма остатка тем больше начисляется процентов, соответственно, чем позже начнут вносится средства в счет досрочки, тем незначительнее будет общая экономия.

- Многократное преждевременное погашение разных кредитов, особенно в короткие сроки (через полгода-год после получения), может привести к снижению персонального рейтинга заемщика по причине ненадежности. Банку выгодно сотрудничество на длительный период, таким образом он обеспечивает себе постоянный и прогнозируемый денежный поток.

- Досрочный платеж не всегда стоит вносить, как только появились лишние деньги. Некоторые банки учитывают преждевременные взносы меньше суммы ежемесячного долга в счет погашения процентов с соответственным снижением регулярного платежа в этом месяце. Рекомендуется уточнить подробности погашения в банке, вносить досрочку в день ежемесячного платежа или переводить сумму, превышающую этот платеж.

- При долгосрочных кредитах и при наличии высокой вероятности их досрочного погашения необходимо оформлять страховку на каждый год отдельно, а не на весь срок сразу. В противном случае переплату за лишние месяцы/годы страхования беспроблемно смогут получить лишь заемщики с договорами от 1 сентября 2020 года, а все остальные только через суд.

- Досрочное погашение кредита в счет уменьшения срока в большинстве случаев более выгодно по причине экономии на переплатах по процентам. Досрочное погашение в счет ежемесячного платежа удобно только при необходимости ослабления долгового бремени.

Используйте онлайн-калькулятор досрочного погашения, чтобы узнать на сколько уменьшится сумма ежемесячных платежей и срок кредитования при оплате кредита раньше установленного срока без визита в банк.

Кредитный калькулятор с досрочным погашением предоставлен сайтом calcus.ru

Самые свежие идеи для инвестиций и заработка в нашем Telegram

Порядок расчета займа с помощью калькулятора

Существует 2 варианта расчета займа

Первый — предварительный расчет, когда вы хотите взять наличные в кредит. Для данного расчета дата первого платежа не нужна. Ее можно оставить по умолчанию. Она не влияет на размер ежемесячного платежа.

Сумма займа — она прописана в кредитном договоре и берется без учета первоначального взноса на товар или услугу.

Процентная ставка — номинальная ставка по займу без учета комиссий и страховки. Берется из договора займа. Можно ввести 3 знака после запятой.

Выражается без деления на сто.

Срок — целое число месяцев на которе берется займ. Если у вас 2 года к примеру, то нужно ввести 24 месяца

Второй вариант — расчет существующего займа

Далее идет поле — дата первого платежа. Этот параметр уже важен когда вы взяли кредит

Для взятой ссуды важен расчет по дате. Т.е при построении графика указывается дата очередной выплаты — номер дня в месяце.

Расчет с учетом дат важен при досрочных погашениях. От даты досрочного внесения средств зависит то, в каком месяце будет новый уменьшенный платеж.

График погашения кредита аннуитетными платежами

Вначале мы продемонстрируем вам сам график аннуитетных платежей, проанализируем его вместе с вами, а уж затем детально расскажем о том, как и по каким формулам мы его рассчитали.

Вот так выглядит аннуитетный график погашения нашего кредита:

А это диаграмма (для наглядности):

И график, и диаграмма подтверждают написанное в публикации: Что такое аннуитетные платежи. Если вы по каким-то причинам её не читали, то обязательно это сделайте – не пожалеете. А те, кто читал, могут убедиться, что в аннуитетном графике погашения кредита выплаты осуществляются равными суммами, на начальном этапе доля процентов по кредиту самая высокая, а ближе к окончанию срока она существенно снижается.

Обратите внимание на то, что тело кредита погашается с первого же месяца кредитования. Просто на некоторых сайтах можно прочитать что-то типа такого: «При аннуитетной схеме погашения займа, вначале выплачиваются проценты, а уже потом само тело кредита». Как видите, это утверждение не соответствует действительности

Правильнее будет сказать так:

Как видите, это утверждение не соответствует действительности. Правильнее будет сказать так:

Аннуитетные платежи содержат в себе на начальном этапе высокую долю процентов по кредиту.

Тело же кредита тоже погашается с первого месяца кредитования. Тем самым, уменьшается сумма долга и, соответственно, размер выплат процентов по кредиту.

Теперь давайте детальнее изучим наш график аннуитетных платежей. Как видите, ежемесячный платёж у нас составляет 4680 рублей. Именно эту сумму мы будем каждый месяц выплачивать банку на протяжении всего срока кредитования (в нашем случае – на протяжении 12 месяцев). В результате, общая сумма выплат составит 56 157 рублей. В кредит же мы брали 50 000 рублей (в графике это четвёртая колонка, которая называется «Погашение тела кредита»). Получается, что переплата по данному займу составит 6157 рублей. Собственно, это и есть проценты по кредиту, которые указаны в третьей колонке нашего графика аннуитетных платежей. Получается, что эффективная процентная ставка (или полная стоимость кредита) у нас составит – 12,31%. Давайте «красиво» оформим данную информацию:

Ежемесячный аннуитетный платёж: 4680 руб. Тело кредита: 50 000 руб. Общая сумма выплат: 56 157 руб. Переплата (проценты) по кредиту: 6157 руб. Эффективная процентная ставка: 12,31%.

Итак, мы с вами проанализировали график аннуитетных платежей. Осталось понять, как вычисляется процентная доля и доля тела кредита в ежемесячных выплатах. Вот почему в первый месяц проценты составляют именно 917 рублей, во второй – 848 рублей, в третий – 777 рублей и т.д.? Хотите узнать? Тогда читайте дальше!

Этапы расчета процентов

С помощью программы Excel можно определить не только размер ежемесячного платежа, но и общую сумму процентов. Это позволит выявить эффективную ставку. Для этих целей первоначально вводятся следующие данные:

К ежемесячным платежам относится:

Далее заполняется стандартная таблица:

Комиссия составляет 1%, причем она ежемесячно рассчитывается от общей кредитной суммы. Поэтому выплата по займу формируется путем сложения комиссии с аннуитетным платежом, состоящим из основного долга и процентов. Для расчета основной задолженности нужно из аннуитетного платежа вычесть проценты. Для определения процентов остаток долга умножается на месячную ставку.

На основании полученных сведений легко рассчитывается эффективная процентная ставка:

- гражданин оформил займ на сумму 50 тыс. руб.;

- в банк заемщик вернул 80397,72 руб., причем сюда входят проценты, основной долг и комиссия;

- переплата составляет 30397,72 руб.;

- процентная ставка равна: 30397,72/50000*100=60,8%, причем такой высокий показатель обусловлен комиссией в размере 1%, которая взималась на протяжении всех 36 месяцев;

- если не используется комиссия, то гражданин выплатит 62397,72 руб., поэтому переплата составит 12397,72 руб., а эффективная ставка снижается до 24,8%.

Поэтому перед оформлением кредита желательно рассчитать данный показатель, чтобы рассчитать целесообразность получения заемных средств по невыгодным условиям.