Подводные камни кредитной карты тинькофф

Содержание:

- Преимущества кредитки Тинькофф

- Расходы на страховую защиту

- Начисление баллов

- Бесплатное обслуживание карты

- Как работает кредитная карта Тинькофф

- Плюсы и минусы кредиток Тинькофф банка

- П. №3. Нет бесплатного снятия наличных

- Кэшбэк на карте Тинькофф Платинум

- Плюсы и минусы карты Тинькофф Блэк

- В чём разница между кредитом наличными и на кредитной карте

- Как правильно пользоваться кредиткой Tinkoff Platinum

- Минусы кредиток от Tinkoff

- Тяжкие последствия обналичивания карты

- Стоит ли брать кредитную карту

- Предложения Тинькофф банка

- Покупки и платежи

- Снятие наличных средств

- Кредитная карта Тинькофф как пользоваться правильно

- Кредитка Тинькофф: в чём подвох?

- Как быстро можно получить кредитку в «Тинькофф?»

- Просроченные платежи

- Недостатки

- Минусы кредитных карт Тинькофф

- У Тинькофф просто лучшая техподдержка, другие только догоняют

Преимущества кредитки Тинькофф

Ответ на вопрос «стоит ли брать кредитную карту Тинькофф?» кроется в неоспоримых плюсах предоставляемых услуг:

- быстрое оформление и оперативная доставка;

- льготный период сроком на 55 дней;

- возможность пополнять счёт любым удобным способом;

- отслеживание проводимых операций и остатка с помощью личного кабинета или мобильного приложения;

- доступная большая сумма лимита;

- начисление бонусов за покупки.

Получить кредитку могут люди возрастной категории от 18 до 70 лет без регистрации по месту нахождения банка. Кредитка Тинькофф даёт возможность повысить установленный лимит в случае усиленного пользования пластиком и отсутствия задолженностей по выплатам.

Расходы на страховую защиту

Кто брал кредитную карту Тинькофф, может убедиться на личном опыте, что, помимо фиксированного процента, со счёта ежемесячно снимаются дополнительные суммы. Скрытые расходы – ещё один неприятный момент, о котором пользователь узнаёт после получения кредитки. Выплата страховки – обязательная статья расходов, от которой отказаться просто невозможно. Ежемесячные выплаты абсолютно несущественны – 0,89%, но вся ставка за год будет более чем ощутимой, что составит 10,68%.

Янина, 26.02.2019, 09:58: Взяла карту с лимитом 95 тысяч, потратила всё до копейки. За два месяца внесла оплату в 5800 и 11600 рублей. Деньги не снимала и не переводила, в магазине кредиткой не рассчитывалась. Сегодня остаток на счёте составляет 16000. Получается, 10 тысяч ушло на проценты и комиссии банка. 10 тысяч! (что-то тут не так с арифметикой).

Из отзывов пользователей видно, что списание за страховку происходит с кредитного лимита, который нужно обнулить, дабы избежать начисления процентов.

Начисление баллов

Возврат средств за покупки кредиткой Тинькофф Платинум осуществляется в бонусных баллах по программе лояльности «Браво».

Полученные средства можно использовать при покупках билетов на поезд и оплаты счетов в кафе. При оплате любых покупок, владелец кредитки получает 1% кэшбэк.

Совершая покупки по специальным предложениям банковской организации, держатель кредитки может получить в качестве кэшбэка от 3% до 30% потраченной суммы.

Сумма возвращенных на карточный счет средств не может превышать 3 тыс. ₽.

Плюсами кредитки называют невысокую стоимость годового обслуживания, кэшбэк в рублях, возможность подключения рассрочки до 12 месяцев, грейс-период до 120 дней при оплате кредитов сторонних банков.

Если владелец не пользуется кредиткой – ежегодная оплата за обслуживание карточки не взимается.

Бесплатное обслуживание карты

Одним из первых плюсов, указанных банком, является бесплатное обслуживание. Конечно, это удобно: пользуешься картой и не платишь никакой абонентской платы. Но тут же есть сноска, что платы либо не будет, либо она будет и составит 99 рублей.

И есть только две ситуации, когда обслуживание карточки окажется бесплатным:

- Если на всех счетах гражданина в банке Тинькофф в текущем месяце располагается сумма более 50 000 рублей (суммарно). Это расчетные и карточные счета, вклады, инвестиционные счета.

- Если к карточке привязан кредит. Тинькофф выдает наличные кредиты путем их зачисления на карту Блэк. Если вы получили пластик таким образом и еще не вернули кредит полностью, обслуживание будет бесплатным.

Реальное обслуживание карты Тинькофф Блэк обойдется держателю в 99 руб/мес., а это 1188 рублей. Это выше, чем по аналогичным продуктам других банков. Но в целом критичной цену не назвать.

Ранее банк проводил акцию — бесплатное обслуживание карты Тинькофф Блэк навсегда. Подводный камень — временность акции, она завершилась в конце июня.

Как работает кредитная карта Тинькофф

При снятии денежных средств с банкомата, придется выплатить комиссию в размере 2,9% +290 рублей. Если клиент не внес вовремя обязательный платеж, банк накажет его штрафом в размере 19% годовых на сумму долга.

Льготный период подразделяется на две части:

- 30 дней клиент может тратить деньги.

- 25 дней ему необходимо успеть погасить долг за прошедший период.

Долг, оставшийся на 56 -й день, облагается обычной процентной ставкой.

Выплата долга

Для погашения долга подходят любые способы:

- Перевод денег с электронного кошелька.

- Можно перевести денежные средства по номеру кредитки, а также банковскому счету карты.

Две процентные ставки

В чем еще наблюдается подвох и хитрость банка?

Кредитки от Тинькофф имеют два вида процентных ставок:

- Низкий процент – для безналичных оплат покупок и совершения онлайн-операций.

- Высокий (в 2-3 раза) – для снятия наличных денег.

Вот именно этот момент часто вводит в ступор новых клиентов, так как при оформлении ни на сайте, ни при разговоре с сотрудником об этом не рассказывают.

Этот нюанс больше всего вызывает у клиентов удивление, ведь об этом сотрудники банка при оформлении договора не рассказывают.

Подать заявку на получение

Плюсы и минусы кредиток Тинькофф банка

Кредитки крупнейшего онлайн-банка страны наделены как преимуществами, так и недостатками. Плюсами продукта считают:

- Честный льготный период.

- Быстрое принятие решение по заявке.

- Возможность получить карточку курьерской службой.

- Возможность оформления рассрочки.

- Продолжительный льготный период при погашении займов сторонних банков.

- Бесплатное пополнение.

Есть у кредиток и недостатки, некоторые не сразу можно заметить. К таковым относят:

- Обналичивание не входит в число операций, на которые распространяется льготный период.

- При оформлении продукта обязательно нужно оформить страховку – 10.68% кредитного лимита в год.

- Высокие комиссии на обналичивание.

- Невысокий лимит при первом оформлении карты.

П. №3. Нет бесплатного снятия наличных

Если вам срочно понадобилась «наличность» или нужно сделать перевод, карта «Платинум» — не лучший вариант.

При снятии или переводе денег с кредитного лимита «Тинькофф» сразу штрафует вас:

- Комиссия 2,9% от суммы снятия + 290 рублей.

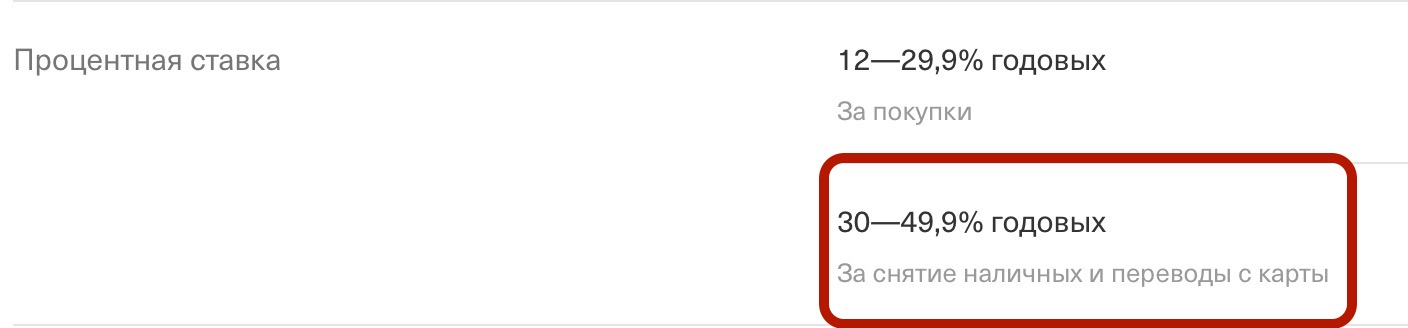

- Проценты — 30-49,9% годовых (ставка определяется индивидуально).

Ещё подвох — операции по снятию наличных гасятся в последнюю очередь. Т.е. если у вас уже есть долг по карте, сначала надо погасить его, и уже только потом приступать к погашению долга по «обналичке». Если этого не сделать — размер задолженности будет только расти.

Да уж — такие условия больше похожи на микрокредит! Так что — лучше без нужды не связываться.

Для сравнения:

- Наконец, по карте «Разумная» от «Ренессанса» за обналичку и переводы кредитного лимита взимается комиссия 2,9% + 290 рублей. Но — операция попадает в льготный период! Т.е. в первые 145 дней до 49% годовых не взимают.

«Тинькофф-Банку» явно стоит подумать о том, чтобы догонять конкурентов — по этому параметру карта просто отстала от рынка на 10 лет.

Кэшбэк на карте Тинькофф Платинум

При использовании на счет пользователя начисляется кэшбэк – часть потраченной суммы возвращается на счет только в том случае, если была совершена оплата товара или услуг. Предварительно следует изучить категорию покупок, при совершении которых производятся начисления.

При оплате косметики и одежды в магазинах или через интернет кэшбэк Тинькофф Платинум возвращается в размере 10%. При покупке спортивных товаров и услуг фитнес центров – 5%. При сотрудничестве с партнерами финансовой организации – не менее 30%, в других торговых точках – всего 1%.

Действуют ограничения по сумме – за 30 дней возвращается не более 2 тыс. рублей за приобретение косметики, одежды, обуви, посещение салонов красоты и фитнес-зала. За остальные категории товаров и услуг – до 6 тыс. руб. В год можно получить кэшбэк в размере 100 тыс. руб.

Финансовая организация совместила cashback и программу Бонусы Браво. Один бонусный балл равен 1 рублю. Потратить их нужно на протяжении определенного периода. В противном случае они будут аннулированы.

Плюсы и минусы карты Тинькофф Блэк

Условия для держателей этой дебетовой карты кажутся очень привлекательными, но есть нюансы, о которых могут не сообщить банковские сотрудники.

Плюсы и минусы

Бесплатное годовое обслуживание при соблюдении определенных условий.

Кэшбек возвращается деньгами, а не баллами.

Возможность получить до 15% кэшбека в популярных категориях и до 30% при оплате покупок у партнеров банка.

Возможность снятия и перевода без комиссии при соблюдении лимитов.

Можно хранить денежные средства в другой валюте.

Доход от 3,5% от ежемесячного остатка на счету.

Для бесплатного годового обслуживания нужно иметь на счету минимальную сумму 30 тыс.руб и активно совершать покупки безналичным способом.

Если сумма покупки меньше 100 руб. — кэшбек не начислят. Также он имеет ограничение в 5 000 руб. или 100 долларов или евро.

Держатель карты не может самостоятельно выбрать категории для повышенного кэшбека — банк определяет их самостоятельно.

Если на счету хранится более 300 тыс. руб, придется оформить другую карту, потому что доход в 3,5% ограничен этой суммой.

Лимит на снятие и перевод денежных средств.

При подключении информационной рассылки придется платить за обслуживание карты 59 руб.

В чём разница между кредитом наличными и на кредитной карте

Клиентов банка интересует разница между кредитной картой и кредитом наличными, если в обоих случаях всё равно выдаётся карта с доступным лимитом. Дело в том, что карта, по которой выдается кредит наличными, является практически дебетовой. Получается как будто два продукта: отдельно кредитные деньги и отдельно — дебетовая карта.

Картой можно пользоваться на своё усмотрение, ей удобно рассчитываться, потому что за обслуживание не списывается процентов. В некоторых случаях даже будет добавляться кэшбэк. Снятие кредитных средств с этой карты будет выполняться как будто с дебетовой. Известно, что снятие кредитных средств с кредитной карты требует уплаты большего процента чем в случае бесконтактной оплаты на кассах. Чтобы не переплачивать проценты в банкоматах других банков, нужно снимать сумму не менее 3000 руб. При этом взимается стандартная комиссия для Тинькофф банка в размере 90 руб.

Этот финансовый продукт выглядит заманчиво, но при всем этом он всё-таки обладает недостатком. Кредит наличными от Тинькофф банка нужно брать только в том случае, если вам нужна полностью вся сумма. За деньги, которыми вы не воспользуетесь, придётся платить. Как только вы снимаете деньги с карты, вы автоматически становитесь должником. За пользование кредитом начинают начисляться проценты независимо от того, потратили вы все деньги, или нет. Если рассматривать случаи со стандартной кредитной картой, то проценты на неё начисляются после произведения затрат, согласно условию кредитования по карте.

Как правильно пользоваться кредиткой Tinkoff Platinum

Поскольку банк Тинькофф не имеет специальных офисов для обслуживания клиентов, получение и активация карточки, а также понимание основных принципов ее работы, может быть проблематичным. Но в целом разобраться довольно легко – основные аспекты расскажет оператор, остальное можно прочесть в договоре у курьера.

Заказ и активация карты

К сожалению или счастью, у банка Тинькофф нет офисов по стране, которые обслуживали бы клиентов. Поэтому придется обойтись онлайн-заказом карты. Это можно сделать, воспользовавшись специальной формой на сайте.

Как вообще выглядит процесс заказа кредитки Платинум:

- Заходите на сайт банка Тинькофф.

- Заполняете анкету заявки, которая состоит из четырех разделов. Придется поделиться персональной информацией вроде данных паспорта или номера телефона. В этой же анкете выбираете желаемый кредитный лимит карты.

- Ждёте, пока банк рассматривает вашу заявку на кредитный пластик.

- В случае необходимости общаетесь с сотрудниками банка – возможно, им потребуется что-то уточнить.

- После получения положительного ответа договариваетесь, куда и когда доставить карту.

- Ждёте, пока курьер привезет кредитный пластик.

Не переживайте, что курьер каким-то образом воспользуется вашими деньгами. До получения карта неактивна – банк продумал систему безопасности так, что никто, кроме владельца, не сможет заставить её работать.

Для активации карты необходимо:

- Перейти на сайт банка.

- Ввести номер карты и срок действия.

- Впечатать кодовую дату.

- Получить уникальный пин-код: первые две цифры появятся на экране, последние две придут в сообщении на телефон.

После этого можно легко сменить код на удобный вам или продолжить пользоваться старым. Кстати, карточку обязательно нужно подписать – без этого она официально не может считаться действительной.

Льготный период: особенности, партнеры и рефинансирование

Льготный период у карты Тинькофф Платинум стандартный для большинства банковских продуктов – 55 дней. На сайте есть удобный калькулятор, который показывает, как именно действует льготный период. Поясним вкратце.

Допустим, вы получаете выписку 15 числа каждого месяца. И тогда, например, с 15 ноября по 15 декабря у вас есть 30 дней на то, чтобы потратить определенную сумму денег. С 16 декабря начинается новый расчетный период, и у вас есть еще 25 дней, чтобы успеть вернуть задолженность в рамках льготного периода. До 9 января вам необходимо внести хотя бы минимальный платеж, чтобы кредит не считался просроченным. При этом вы можете снова тратить деньги – их придётся возвращать уже с 16 января, так как траты были совершены в новый расчетный период.

Интересно, что кредитка имеет отдельную функцию «рефинансирование». Если использовать кредитный лимит на погашение задолженности в другом банке, то льготный период вместо стандартных 55 дней будет 120 дней. Но это необходимо оформить как специальную услугу «Перевод баланса в Тинькофф».

И последнее, что касается беспроцентного периода: сеть партнеров банка Тинькофф. На некоторые товары и услуги, в зависимости от договоренностей банка и магазинов, можно получить беспроцентную рассрочку длительностью до 365 дней. Но условия желательно уточнять непосредственно на месте.

Минусы кредиток от Tinkoff

С одной стороны, кредитные карты Тинькофф весьма привлекательны для клиентов, обладают существенными преимуществами, но и они имеют некоторые минусы. Например, размер доступной суммы клиент узнает только после одобрения заявки на кредит. Это неудобно в тех случаях, когда требуется конкретная сумма денег. Также клиенты банка выделяют еще несколько недостатков применения карты:

При первой же операции банк списывает со счета оплату за обслуживание кредитки равную сумме 590 рублей

И если в дальнейшем клиент прекращает использование карты, то деньги будут в любом случае списываться ежемесячно.

Особое внимание рекомендуется обратить на льготный период, так как и здесь есть нюансы. Бесплатное использование карты в течение 55 дней возможно только при совершении безналичных платежей

При этом если было произведено разовое снятие зачисленных денег, то процент будет начисляться на все использованные денежные средства. К тому же отдельно за снятие наличных придется заплатить процент в размере 2,9% и 290 рублей.

Процентная ставка по кредиту определяется в индивидуальном порядке и зависит от различных условий. Например, при безналичных расчетах процентная ставка начисляется в диапазоне 15-29,9%, а вот при снятии наличных денег – 30-49,9%. В других банках данный процент может быть существенно ниже, взять хотя бы Альфа-Банк.

Автоматически всем клиентам при заключении договора подключается услуга страхования риска временной неплатежеспособности. Обойдется она владельцу кредитки в размере 0,89% от общей суммы долга. Владелец карты будет ее оплачивать, даже если не нуждается в ней. Чтобы избежать данной ситуации следует при оформлении

Тяжкие последствия обналичивания карты

Кредитные карты имеют своей целью перевод граждан на безналичные способы оплаты товаров, услуг. Поэтому снимать наличку с кредитного счета не выгодно в любом случае. В сравнении с другими финансово-кредитными учреждениями, берущими адекватную плату за такую услугу, Тинькофф предусматривает просто огромные проценты. Обналичив средства с карты Тинькофф Платинум, клиент автоматически согласится на начисления по ставке от 30,0% до 49,9%. «Грабительские» проценты серьезно отразятся на грейсе, в который держатель пластика собирался пользоваться средствами совершенно бесплатно.

Помимо огромной годовой, насчитываемой на долг, не стоит забывать и о привычной фиксированной комиссии за операцию. Её размер – 2,90% от снятой суммы + 290 руб. К примеру, при обналичивании 20 тысяч рублей вы заплатите 870 рублей комиссионного сбора. Одновременно банк станет начислять на образовавшийся долг огромные проценты. Так, чтобы прекратить постоянные начисления, придется полностью обнулить задолженность по счету.

Стоит ли брать кредитную карту

Каждому человеку предстоит самостоятельно решить для себя, готов ли он решиться взять кредитную карту или нет.

Подойдите к вопросу серьезно, внимательно проанализируйте все условия по КК, предлагаемые банком. Не полагайтесь на слова банковского служащего, ведь его прямой обязанностью является необходимость продажи продукта.

Кредитные карты (КК) могут смело брать люди, которые:

- часто занимают немного денег до зарплаты у родственников и друзей. Это поможет им остаться в хороших отношениях с близкими людьми;

- хотят получить кешбэки за покупки;

- стремятся наработать хорошую кредитную историю или улучшить ее.

Предложения Тинькофф банка

Полный список предложений банка можно посмотреть на его сайте tinkoff.ru. Тем не менее, есть те, от которых сложно отказаться. В основном это бизнес-предложения, но не упомянуть о них никак нельзя.

Бизнес-предложения распространяются на партнеров Тинькофф. Например, при размещении на Headhunter’e вакансии, связанной с банком, идет доплата в размере 30 тысяч рублей. А также при использовании карты Тинькофф-банка на каких-либо торговых площадках клиенту начисляется определенный бонус (авито – скидка 15%, литрес – 40% и так далее). Полный список можно посмотреть на сайте банка в специальном разделе.

Покупки и платежи

Перед использованием кредитки следует внимательно изучить действующие условия. Процентная ставка разнится в зависимости от тарифа и того, как будут потрачены средства.

Тинькофф Платинум снятие наличных

Снимать наличные рекомендуется в родных банкоматах. В таком случае процент составит 2,9%. За каждую транзакцию будет списано по 290 рублей. При оформлении данный момент оговаривается отдельно. Использовать банковский продукт рекомендуется для безналичной оплаты товаров и услуг, что осуществляется без процентов.

Рассрочка по карте Тинькофф Платинум

Применять кредитку можно для получения рассрочки. Для этого надо обратиться в магазины, которые являются партнерами.

Для оплаты товара, взятого в рассрочку, можно использовать любой из представленных ниже способов:

- Воспользовавшись пластиком любого банка можно перевести средства без дополнительной комиссии.

- Через платежные сервисы финансовой организации можно пополнять баланс кредитки в любое удобное время. Затруднения могут возникнуть со стороны лимитов.

- Пополнить можно через кассу любого банка. В родных филиалах комиссия не взимается.

Продавцы предоставляют товар на 12 месяцев. Если торговая точка не сотрудничает с финансовой организацией, то беспроцентные выплаты могут быть произведены на протяжении 55 дней.

Платежи в интернете

Оплачивать товары и услуги можно как при личном посещении торговой точки, так и через интернет. Действует банковский продукт на территории России и за границей.

Совершая платеж через интернет необходимо вводить защитный код. Он будет отправлен на привязанный номер мобильного телефона.

Снятие наличных средств

Есть отличная новость. В мае 2019-го банк увеличил лимит для снятия наличных средств для держателей Tinkoff Black. Если раньше сумма ограничивалась размером 150 тысяч рублей, то сегодня вы можете бесплатно снять до 500 тысяч рублей в течение месяца.

Есть подводные камни, о которых нужно знать, если вы планируете снимать деньги в банкоматах других банковских учреждений:

- если сумма снятия не превысит 3 тысячи рублей, с карты снимутся средства по тарифу банка, банкоматом которого вы хотите воспользоваться;

- не все банкоматы бесплатно выдадут вам и эту сумму (внимательно следите за сообщениями на экране устройств);

- когда превышен лимит в 100 тысяч рублей, «чужие» банкоматы будут списывать с карты 90 рублей в качестве комиссии за каждое снятие суммы ниже 3 тысяч рублей.

- за снятие денег в «родных» банкоматах взымается комиссия в размере 2% от суммы, если она превышает 3 тысячи рублей (минимум 90 рублей).

Фактически, бесплатно вы можете снять только сумму более 3-х тысяч рублей. Это не особо пугает современных пользователей. Ведь осталось совсем мало мест, где можно расплатиться только наличными деньгами.

Кредитная карта Тинькофф как пользоваться правильно

Случаи когда кредитная карта будет полезной:

- Если вам быстро нужны наличные деньги, а занять не у кого, то кредитная карта обойдется дешевле, чем поход в микрофинансовую организацию. Такие деньги вы сможете получить быстрее, чем оформление потребительского кредита

- Если вы не рассчитали бюджет и до зарплаты нужно где-то брать деньги на еду, в этом случае кредитная карта позволит без каких либо переплат совершать покупки в магазинах. Главное вовремя погасить долг.

- Если вам вовремя не выплатили отпускные или просто не хватает средств на отдых, но вы обязательно планируете закрыть долг после получения очередной зарплаты

- Если вы привыкли к самостоятельности и не готовы занимать у друзей или знакомых. В конце концов никого не интересуют ваши сложности

- Если нужно собрать детей в школу, совершить срочную покупку техники или одежды, погасить старые кредиты, получив беспроцентную рассрочку

- Если вы хотите подстраховаться уезжая в командировку или на отдых, чтобы иметь средства «на всякий случай», если кредитом не пользоваться, то и платить ничего не нужно

- Во всех остальных случаях, когда вы пользуетесь деньгами с умом и понимаете, что их придется отдавать

О чем обязательно стоит помнить при использовании кредитной карты Tinkoff Platinum:

Минимальный платеж по карте. Это сумма, которую вы независимо от условий должны вносить каждый месяц, если у вас есть задолженность перед банком, чтобы не получить штрафные санкции, которые по карте Платинум составляют 20% годовых на сумму долга.

Помните! Ежемесячное внесение минимального платежа — не гарантирует снижения долга. Часто долг будет даже расти, а вносимая сумма будет выступать лишь гарантией того, что вы не забыли о кредите. Всегда старайтесь вносить сумму большею, чем минимальный платеж по карте

Старайтесь использовать беспроцентный период. Самое разумное использование кредитных карт — это использование кредита в беспроцентный период. У Тинькофф Платинум — это 55 дней на операции покупок, хотя и тут есть нюансы. Чтобы не усложнять материал, я просто рекомендую использовать кредитную карту в промежутках между зарплатами, а в день зарплаты гасить всю задолженность сразу. Старайтесь не занимать у банка больше денег, чем можете себе позволить погасить с зарплаты

Совет! Пользуйтесь кредитными средствами от зарплаты до зарплаты, не выходите за рамки своей зарплаты. В день зарплаты обязательно гасите долги. Такой подход позволит сформировать положительную кредитную историю.

- Старайтесь не снимать наличные деньги и не совершать переводы третьим лицам с кредитной карты. Кредитки удобны для безналичного расчета в магазинах, а за снятие денег в банкомате всегда взымаются дополнительные комиссии. Я не встречал возможности снять наличные без комиссии с Tinkoff Platinum

- Не берите кредитную карту, если не планируете отдавать долг. Всегда помните, что за пользование чужими деньгами нужно платить. Если у вас уже есть несколько кредитных карт и множество долгов, то новый долг вам будет не по карману, если конечно вы не решили провести грамотное рефинансирование долгов. Но для этого плохо подходят кредитные карты.

Кредитка Тинькофф: в чём подвох?

Клиентская база Тинькофф насчитывает сотни тысяч россиян. Многие уже успели оценить и систему работы финансового учреждения, и качество предоставляемых услуг. Мнения пользователей разделились: кто-то остался доволен условиями кредитования, а кто-то негодует от разочарования. Достаточно ли найти хорошее предложение по оформлению кредитной карты Тинькофф и отправить заявку?

Оказывается, всё не так просто, как обещают служащие банка доверчивому клиенту. Так в чём подвох? Один из главных подводных камней – отсутствует грейс на транзакции по снятию наличных. Немаловажным фактором является наличие обязательной страховки. Также держатель «пластика» лишён возможности погашения задолженности по нельготным операциям без полного её обнуления.

Не каждый реальный клиент банка сможет распознать подобные, тщательно скрытые техническими нюансами, моменты. В этом случае нужно детально разобраться в ситуации и понять, как работает вся система.

Как быстро можно получить кредитку в «Тинькофф?»

Катерина, 42 года: «Скорость работы у сотрудников – просто отличная!»

– В 2009 году оформила заявку через интернет. Уже через полчаса мне перезвонили, проверили всю информацию и назначили время получения карты на следующей неделе. Для тех времён это был очень малый срок рассмотрения, я даже не ожидала, что так быстро получу деньги. Осталась очень довольна оперативностью.

Александр, 45 лет: «Достоинства сильно преувеличены»

– В декабре 2011 получилось так, что жена осталась без работы и уже около месяца не могла устроиться. Все семейные расходы, включая обучение ребёнка в вузе, тянул я, и денег стало не хватать, а в какой-то момент совсем «прижало». Пришлось думать о кредите, причём теперь уже о срочном.

Решил обратиться в банк «Тинькофф» за кредитной картой. В ТКС привлекло «рассмотрение за 5 минут», которое оказалось наглой ложью. Заявку я отправил примерно 20 декабря, до нового года ответа так и не получил. Решил, что не одобрили, забыл о банке. Кое-как выкрутились, а 18 января поступил звонок из банка об одобрении анкеты. Спасибо, уже не надо, «оперативные» вы мои… Так и не оформил кредитную карту «Тинькофф».

Виктор, 25 лет:

– У нас в подъезде разложили по почтовым ящикам конверты с анкетой банка Тинькофф. Я заполнил и отправил. Обещали едва ли не мгновенное рассмотрение. Письмо по России идёт 7-10 дней. За полтора месяца – никакого ответа. Я решил позвонить на горячую линию, чтобы узнать, ждать ли мне звонка, или это отказ.

Операторша, явно не настроенная на разговор, проверила данные и недовольно ответила мне, что моя заявка ещё не рассматривалась… Перезвонили мне через 3 месяца после отправки письма, что никак не вяжется с рассказами о быстрой работе банка.

Из этих отзывов можно сделать вывод, что заявку, в любом случае, лучше отправлять через интернет, но и тогда нет гарантии скорости.

Если вы не получили ответа в течение суток, а деньги действительно нужны, причём срочно – подстрахуйтесь, отправив ещё несколько заявок в другие банки.

Просроченные платежи

Евгений, 29 лет: «Если вам скучно жить – допустите просрочку в ТКС!»

– Уволился с работы, пока искал новую и ждал первую зарплату, вышло две просрочки подряд. В банк позвонил лишь вначале, чтобы предупредить. Потом трубку не брал, чтобы не выслушивать недовольство. Получил штук 50 смс-ок самой разной направленности: от угроз до добрых дружеских советов.

Яна, 26 лет: «Просрочите заказ – замучают звонками»

– Просрочила заказ, ждала зарплату, всего за одну неделю меня замучили звонками, угрожали расторгнуть договор. Неприятно, что с клиентом, который целый год платил идеально, так обращаются.

Но есть и хорошая сторона – сумма платежа не меняется, в отличие от некоторых банков, где она растёт в геометрической прогрессии.

Денис, 38 лет: «Звонят до даты платежа»

– У меня платёж должен вноситься до 10 числа ежемесячно. Уже с 5-ого начинают поступать смс, звонки и письма на е-мейл, что очень раздражает.

Карина, 32 года:

– Получилось, что не платила 2 месяца. Так они нашли моих родственников (которых я в договоре не указывала, номер не давала) и сказали им, что я не плачу и нахожусь в розыске. За такое, мне кажется, можно в суд подать – разглашение информации плюс клевета, к тому же мои адрес и телефон у банка есть. Стал вопрос как закрыть кредитную карту “Тинькофф”.

Что здесь можно сказать? Если у вас намечается просроченная задолженность, будьте готовы к проблемам. Так, пожалуй, происходит в любом банке.

Брать ли кредитные карты в банке “Тинькофф Кредитные Системы”? На этот вопрос вы должны ответить себе сами.

Если вам удобен безналичный расчёт, вам нравятся условия по кредитной карте “Тинькофф”, а также вы не планируете стать должником – вероятно, это хороший выбор.

Недостатки

К минусам кредиток относят большие штрафные санкции, которые наступают при зафиксированной просрочке обязательного платежа. С каждым разом сумма, которую банк автоматически списывает со счета клиента, увеличивается.

Это незначительный недостаток, учитывая возможность погашения кредита в льготный период. И даже если вы не успеваете закрыть долг, Тинькофф делает все возможное для того, чтобы напомнить клиенту о необходимости вовремя внести минимальный платеж. Для этого за несколько дней до крайнего срока внесения платежа высылают смс.

https://www.youtube.com/watch?v=iWjLPcD5mbk

Следующая запись Досрочное погашение кредита Тинькофф – как делать правильно

Минусы кредитных карт Тинькофф

Минусов можно перечислить гораздо меньше, но для некоторых Граждан данные недостатки могут стать решающим фактором отказа от услуг банка “Тинькофф”…

- Очень большая процентная ставка за снятие наличных с карты и переводов – от 30 до 49,9 % годовых;

- Если Вам срочно понадобятся наличные средства, то Вы сможете их снять с комиссией 2,9 % от суммы снятия + 290 рублей (комиссию можно было бы сделать и поменьше).

Нужно отметить, что банк “Тинькофф” полностью работает дистанционно (у банка имеется только один офис, и находится он в Москве). Может ли это служить недостатком в обслуживании? Скорее всего нет, так как все важные вопросы можно решить, позвонив на бесплатный телефон Горячей Линии: 8 (800) 555-77-78.

У Тинькофф просто лучшая техподдержка, другие только догоняют

Даже сейчас я периодически слышу от «ненавистников» Тинькофф Банка: мол, как можно брать карту банка, у которого нет отделений?

И вот так могут говорить только те, кто никогда не имел дело с техподдержкой Тинькофф.

Абсолютно любой вопрос решается в чате. Сложность значения не имеет: справки на любых языках, перевыпуск карты, увеличение лимита снятия, вопросы обслуживания, да даже открытие кредитной линии (в том числе наличными) – всё это и многое другое просто запрашиваешь текстом.

При необходимости можно и позвонить, либо запросить звонок консультанта. Полномочий у них достаточно, у меня ни разу не было, что мой «звонок переводится на специалиста». Как и не было ситуаций, когда какую-то задачу или вопрос не решили.

Писать в чат техподдержки можно в любое время суток, отвечают оперативно. Решаются вопросы почти всегда на месте, запрошенные документы приезжают курьером куда захотите.

Да, это читается сейчас как с рекламной листовки, но мне реально нечего сказать плохого в адрес техподдержки Тинькофф. За 4 года эти ребята меня ни разу не разочаровали.

Какие, господи, офисы нужны, когда любая задача решается тремя строчками текста?