Кэшбэк: что это такое простыми словами, как им пользоваться и какие есть сервисы?

Содержание:

- Банковские карты с кэшбэком — что это такое

- Как сделать кэшбэк больше

- Как избежать обмана?

- На что обратить внимание при оформлении карты с кэшбэком

- Как получать максимально возможный кэшбэк

- Виды кэшбэк-программ и как они работают

- Плюсы и минусы

- Как выбрать карту с кэшбэком

- Суть явления

- Кэшбэк что это такое простыми словами и как на нем заработать

- Cashback по банковским картам – нюансы возврата денег

- Кэшбэк: в выигрыше – все!

- Кэшбэк через дебетовые и кредитные карты

- Как пользоваться картой с кэшбэком?

- 5 «подводных камней» кэшбэка с сайтов

- Как расплачиваться карточкой и получать деньги обратно

- Как получить кэшбэк за покупку в интернете: инструкция + бонус $15 для наших пользователей

Банковские карты с кэшбэком — что это такое

Пример карты с кэшбэком

Что такое кэшбэк в банковской карте? После ее активации можно совершать покупки в интернете или обычных торговых точках, магазинах. Точно так же владельцу на счет будет возвращаться процент от потраченных сумм. Но механизм начисления этого процента и возврата суммы может быть разным:

- Владелец может зайти в интернет-банкинг и один раз период выбрать категории товаров, услуг, по которым будет предоставляться кэшбэк. Тогда все покупки в этой категории будут приносить возврат части израсходованных средств.

- Владелец может получать часть потраченных денег обратно только при совершении заказов в магазинах-партнерах банка. Список партнеров должное быть на сайте банка или интернет-банкинга. Часто перечень магазинов не просто меняется, но и пополняется. У некоторых банков может быть и больше тысячи партнеров.

- Небольшой процент возврата начисляется на все заказы, сделанные онлайн.

Что касается самих возвращенных денег, то они перечисляются на основной счет или накопительный (бонусный). В первом случае средства можно сразу снять, израсходовать, отложить. Что касается второго случая, то деньги на накопительном счете можно снова тратить на покупки в магазинах, но снять их или перечислить нельзя.

Каждый банк выдвигает свои, условия, бонусы, поэтому нужно ознакомиться с ними до момента заказа карты. В любом случае, лучше воспользоваться услугой, чем не активировать ее. Иногда нужно зайти в личный кабинет и активировать кэшбэк возле проведенной транзакции. Кстати, сервисы кэшбэка также предлагают скачать приложение (расширение). Тогда активация также происходит вручную, а пользователь может сразу зайти на сайт магазина и совершать там покупки.

https://youtube.com/watch?v=0aAACW_GjeQ

Как сделать кэшбэк больше

Размер кэшбэка можно сделать больше. Для этого необходимо “привязаться” к одному сервису и пользоваться исключительно им. В каждом серьезном сервисе существует система лояльности, позволяющая увеличивать размер возвращаемых денег. Чаще всего уровень статуса зависит от накопленных на счету денег или же, другими словами, от вашей покупательской активности.

Российские сервисы дают возможность повышать ставку на 10-30%. Причем базовый улучшенный статус, который увеличивает ставку на 10% достаточно легко достигается. Например, в Letyshops для его получения требуется накопить 500 рублей в виде возвращенных денег.

Как избежать обмана?

Для того чтобы избежать обмана достаточно соблюдать несколько советов.

- Слишком большой кэшбэк. Большим считается процент возврата от 25 до 50%. Если вам предлагают такой вариант, смело уходите, скорее всего – это обман.

- Почитайте отзывы о кэшбэк сервисе. Главным образом ищите плохие отзывы и смотрите, что чаще всего пишут. Есть сервисы, которые грешат тем, что обвиняют пользователей в накрутке, если сервис обманывает, то вы точно найдете эту информацию в отзывах.

- Последний совет, его можете послушать или пропустить мимо ушей – выбор за вами. Используйте проверенные сайты. Конечно, тут мне могут возразить, мол, пока сайт молод он дает больший процент. Да это так! Но устоявшиеся сайты не будут вас обманывать им это просто не нужно т.к, у них уже есть пул своих покупателей. Согласитесь лучше получить меньше кэшбэк, чем вообще его не получить.

На что обратить внимание при оформлении карты с кэшбэком

- Не превысит ли стоимость обслуживания карты размер полученных по ней кэшбэков;

- Подойдет ли вам партнерская сеть банка – те торговые точки, на которые распространяется программа лояльности банка;

- Пользователи кэшбэк-сервисов не всегда могут обналичить возвращаемые средства, пока не накопится необходимая для этого сумма;

- Большинство банков устанавливает лимиты на операции с возвратами денег;

- Держатель кэшбэк-карты может быть исключен из программы, если вовремя не погасит платеж по кредиту;

- Банк-эмитент имеет право отключить клиента от программы лояльности за злоупотребление возможностями кэшбэк-сервиса;

- Технические сбои в кэшбэк-сервисах могут обернуться недоначисленными деньгами на карте.

Больше о кэшбэке:

Как получать максимально возможный кэшбэк

Во-первых, необходимо обязательно отслеживать актуальные акции магазинов на сайте сервиса. Магазины регулярно устраивают акции, в которых они увеличивают размер кэшбэка в выбранном вами сервисе. На представленном ниже скриншоте вы можете видеть, что в некоторых магазинах ставка временно повышена в два и даже в три раза. Если вы решили купить что-либо, то первоначально ознакомьтесь с текущими акциями не только в магазинах, но и на сайте вашего сервиса.

Во-вторых, подключайте премиум-статус перед тем, как совершить большое количество покупок. В большинстве случаев цена премиального статуса в сервисах на месяц не превышает 200 рублей. Если вы планируете сделать серию покупок и уже определились с выбором, то подключение премиум-статуса окупится многократно.

И в-третьих, не забывайте о возможности вернуть деньги за покупку. Обычно этим страдают пользователи, которые начали возвращать деньги за покупки в интернете недавно. В какой-то момент они просто не вспоминают о том, что покупку требуется проводить через сайт сервиса и остаются без кэшбэка. К счастью, разработчики крупных сервисов нашли способ бороться с подобными случаями, выпустив специальные расширения для браузеров, которые всегда подскажут о возможности получить денежный возврат.

Виды кэшбэк-программ и как они работают

Наибольшую популярность на сегодняшний день получили три основных вида получения кэшбэка:

Давайте рассмотрим основные схемы получения кэшбэка по каждому из перечисленных вариантов.

Кэшбэк на банковскую карту

Схема самая простая: подключаете к своей уже существующей дебетовой или кредитной карте опцию «Сashback» или оформляете новую банковскую карту с уже предустановленной опцией – и совершаете покупки любых товаров и услуг, расплачиваясь этой картой. Через некоторое время банк возвращает вам на карту часть потраченных денег.

Следует иметь в виду, что за снятие и перевод денежных средств кэшбэк не начисляется, учитывается только безналичная оплата товаров и услуг. Кроме того, cashback не перечислят, если на вашей кредитной карте есть задолженность.

Сегодня с кэшбэком работают многие российские банки: Сбербанк, ВТБ, Альфа-банк, Русский Стандарт, Уралсиб, Тинькофф и др. Условия и процент возврата денег узнавайте в вашем банке.

Специальные кэшбэк-программы

Крупнейшие производители могут позволить себе иметь собственную кэшбэк-программу. Яркий пример – популярная программа Cashback PGbonus, предлагающая оптимальную, удобную и наиболее привлекательную схему получения кэшбэка за покупки товаров повседневного спроса, красоты и личной гигиены известнейших мировых брендов концерна Procter & Gamble.

Получать кэшбэк на Cashback PGbonus выгодно и очень просто. Вы регистрируетесь на сайте программы, покупаете необходимые товары на любую сумму и сканируете чеки на сайте. За покупки вам начисляется кэшбэк — чем больше покупок определенного бренда, тем выше вознаграждение! После того, как вы накопите 350 рублей кэшбэка, вы сможете вывести его на мобильный телефон, QIWI-кошелек или ЮMoney.

Подробнее о преимуществах и правилах участия в программе Cashback PGbonus читайте в статье: Как получить выгодный кэшбэк

Плюсы и минусы

Положительные стороны пользования системой возврата части

денег от приобретений представлены:

- Экономией семейного бюджета – при крупных покупках можно сэкономить приличные деньги.

- Получением наличных – большинство сервисов позволяет переводить полученное вознаграждение на личные счета. При помощи дебетовых или кредитных карт в любом банкомате можно получить «живые» деньги.

- Простотой в обслуживании – система бонусов отличается примитивностью. Потратив полчаса-час на ее изучение можно получить полную информацию о работе программы лояльности, выбрать наиболее удобный вариант.

- Дополнительным доходом – кроме экономии семейного бюджета, кэшбэк позволяет немного на нем заработать. Некоторые специалисты умудряются сделать его своим основными источником дохода – за счет перепродажи товаров, купленных со скидкой, участия в реферальной программе и пр.

- Вторичными возможностями экономии – кроме привычного процента возврата на многих площадках используются скидки, акции и бонусы. Правильно проведенный расчет позволит сэкономить еще больше материальных средств.

К негативным сторонам работы с кэшбэком относят:

- Необходимость оформления определенной банковской

карточки – в большинстве вариантов ее итоговая стоимость больше стандартного

пластика. Финансовые организации могут брать плату за ее оформление или

ежемесячное вознаграждение за обслуживание. - Ограничения – финансисты определяют лимиты по

максимальному возврату средств за календарный месяц. В итоге не имеет значения,

сколько было потрачено денег – больше установленного объема вернуть не удастся. - Отсутствие выбора – не все финансовые

организации предлагают реверсировать затраты в денежном эквиваленте. Некоторые предпочитают

отправлять их на мобильный телефон или ставят условия, что они будут

использованы для приобретения товаров в указанных ими торговых точках. - Выборочное начисление вознаграждения – отдельные

организации не дают бонусы при оплате коммунальных счетов, штрафов, при покупке

драгоценностей или ценных металлов и пр. Перед оформлением носителя необходимо

внимательно изучить условия ее использования.

Пропуск даты обслуживания или нарушения требований финансистов

может превратить привилегированный носитель в обычный дебетовый, а заработанные

поощрения будут сняты в пользу организации в принудительном порядке.

Как выбрать карту с кэшбэком

Если у вас уже есть дебетовая или кредитная банковская карта, то подключить кэшбэк можно в личном кабинете, в офлайн-офисе банка либо по телефону. Для начала удостоверьтесь, что финансовая организация, выдавшая карту, действительно предоставляет своим клиентам услугу возврата денег.

Многие современные карты выдаются с уже активированным сервисом кэшбэка. У каждого банка свои условия предоставления этой услуги, поэтому при оформлении документов нужно внимательно ознакомиться с договором.

Обязательное условие получения кэшбэка по кредитным картам – отсутствие задолженности.

С услугой возврата части средств работают такие банки, как Сбербанк, Ренессанс Кредит, Альфа-Банк, Тинькофф, ВТБ, Уралсиб, Банк Открытие, Хоум Кредит и ряд других.

Выбирая банковскую карту, стоит обратить внимание на следующие моменты:

- Каждый банк устанавливает свой лимит на вывод денежных средств. Если вы за месяц накопите больше этой суммы, то не сможете ею воспользоваться в полном объеме из-за установленного ограничения, поэтому лучше заранее уточнить эту информацию.

- За пользование картой с кэшбэком банки часто берут плату за обслуживание. Она может быть разной и зависит от конкретного финансового учреждения. Перед оформлением карты проанализируйте все расценки и подберите оптимальную для себя.

- Кэшбэк может предоставляться не за все покупки. Перечень магазинов-партнеров должен содержаться в описании карты.

- Некоторые банки за нарушение срока внесения платы за обслуживание или за погашение задолженности по кредитной карте могут отключить услугу кэшбэка, а накопленные деньги забрать в счет погашения долга.

Однако если задуматься, для чего нужен кэшбэк-сервис, то сразу приходит в голову одно явное его преимущество: вам не начисляются абстрактные баллы, а возвращаются реальные деньги, которые можно потратить на что угодно и даже обналичить.

Благодаря современным технологиям можно даже получить двойной кэшбэк. Для этого нужно установить соответствующее приложение и пройти в нем регистрацию. Дальше осуществляйте покупки, переходя через приложение кэшбэка, и оплачивайте их картой, которая поддерживает этот сервис. В итоге денег вернется в два раза больше.

Суть явления

Кэшбэк – это английское слово, которое переводится примерно как “возврат денег” или “возврат наличных”. По сути, это своеобразная бонусная программа: вы покупаете товар, а продавец (магазин) возвращает вам часть его стоимости за то, что вы совершили покупки именно у него, а не у конкурента.

Этим термином пользуются для обозначения своего рода скидки, которая, правда, применяется не перед покупкой (т.е. не снижает изначальную цену), а после (постфактум).

Как правило, размер кэшбэка – это некий процент от суммы, потраченной покупателем. Относится он к сфере оплат банковской картой и интернет-покупок. В мире этот инструмент маркетингового продвижения и лояльности используется довольно давно, в России, само собой, появился не так давно.

Но кто выплачивает эти деньги? Нужно ли оформлять какие-то документы, или процесс автоматический? Как выбрать выгодный кэшбэк, и может ли он в принципе быть выгодным? Давайте разберемся!

Как работает кэшбэк и откуда он берется

Принцип работы, если мы говорим о кэшбэке в магазинах, предельно прост:

- вы идете в магазин, где есть подобный сервис, и покупаете то, что запланировали по полной стоимости;

- при этом вам предварительно сообщается, что кэшбэк за покупку составит определенный процент;

- когда покупка совершена, через установленный программой срок вы получаете сумму этого процента обратно.

Например, если вы решили купить пылесос за двадцать тысяч рублей, а магазин предлагает кэшбэк в размере 5%, вы платите эти 20 000, но позднее получаете обратно свою тысячу. Таким образом, по факту покупка обходится вам дешевле.

Размер кэшбэка может быть разным, в зависимости от условий конкретного магазина, действующих в период покупки акций и прочих факторов. В любом случае, покупка с возвратом части средств оказывается определенно выгоднее обычной. Это, своего рода, возможность заработать на покупках, доступная каждому.

Выплачивает кэшбэк сам магазин, как бы неправдоподобно это ни звучало. Магазину важен факт привлечения максимального числа покупателей, которые не просто придут посмотреть на товары, а совершат конкретное действие – покупку. За это они готовы платить, ведь размер кэшбэка не так велик, а объем покупок с лихвой перекрывают затраты.

Кэшбэк что это такое простыми словами и как на нем заработать

Как бы не складывалась жизнь у человека, но всегда присутствуют такие моменты, когда считаешь каждую копейку. Поговорим о том, что может помочь в такие дни. Кэшбэк что это такое простыми словами и зачем он нужен?

Тем более, что это словечко настолько стремительно и массово возникло в информационном пространстве, что многие начали его воспринимать как нечто связанное с заработком в интернет или пластиковыми банковскими картами.

Но поверьте, что здесь не все так просто. Вот какие темы мы рассмотрим в данной статье:

Допустим, вы заводите банковскую карту, делаете по ней покупки и потом банк возвращает вам часть денег это кэшбэк? А вот и не правда!)

Cashback по банковским картам – нюансы возврата денег

Такие предложения есть у всех современных банков, отличия кроются в:

- проценте, который вам готовы вернуть;

- количестве партнеров. Кэшбэк начисляется, как правило, только при покупках у них;

- дополнительных условиях. Могут, например, ввести ранжирование процента возврата от потраченной суммы в зависимости от того, сколько денег вы потратили. В чем подвох тут думать не приходится – так вас стимулируют тратить больше. Для малых сумм могут поставить возврат в районе 1-2%, а для больших трат – увеличить в несколько раз.

Сам банк никогда не будет действовать себе в убыток. Магазины, различные сервисы – в общем все партнеры банка, в которых вы расплачиваетесь его картой, определенный процент от расходов перечисляют банку. Дальше все зависит от его аппетитов, перечисленная от партнеров сумма может полностью направляться на кэшбэк (процент возврата клиентам будет выше) либо частично (возврат ниже). Но нюансы взаимоотношений банка и партнеров нас не особо интересуют, главное – подобрать максимально выгодный вариант для себя.

Кэшбэк: в выигрыше – все!

И это действительно так. Система возврата денег за покупки организована так, что абсолютно все участники cashback-сделки получают значительные преимущества:

- Покупатели – товар и экономию личного бюджета в виде частичного возврата собственных денег (регулярно получая кэшбэк, за год можно собрать внушительную сумму и потратить ее на другие приятные покупки или развлечения).

- Банки – увеличение оборота денежных средств клиентов и повышение лояльности клиентов к банку.

- Магазины – рост числа совершаемых покупок, а значит, товарооборота и общей прибыли.

- Кэшбэк-сервисы – доход за привлечение клиентов.

- Производители – рекламу и продвижение своих товаров.

Как видите, кэшбэк – это честно, эффективно и без подвоха.

Кэшбэк через дебетовые и кредитные карты

Банки активно стараются привлекать новых клиентов, предлагая им выгодные банковские карты с кэшбеком. При этом дают его на дебетовые и кредитные карты.

Как показывает практика это приносит свои плоды. Например, банк Тинькофф поднялся в рейтингов банков на высокие позиции только благодаря дебетовым картам, которые считаются одни из самых лучших на рынке в плане удобства использования и получаемых бонусов взамен.

Что предлагают банки

Как правило, они предлагают кэшбэк и одновременно проценты на остаток по карте. Таким образом, вы сразу убиваете двух зайцев: деньги лежат под проценты, а при их трате получаете 1% возврата. При этом от любых покупок.

Существует также категории товаров с повышенным процентом кэшбэка (обычно это 3%-5%). Например, это могут быть категории: «кафе», «кино», «АЗС», «билеты на ЖД». Фактически всегда есть спецпредложения, где кэшбэк достигает 10%-30%, но это уже в отдельно взятых магазинах.

Самыми лучшими дебетовыми картами с кэшбеком на рынке являются:

При этом от клиента ничего кроме оплаты картой не требуется. Это очень выгодно для любого человека и этим необходимо пользоваться. Их преимущества:

- Карты бесплатны в обслуживании;

- Кэшбэк на все покупки 1% и есть проценты на остаток по карте;

- Можно снимать деньги в любой момент в любом банкомате мира без комиссии;

- Пополнение карты также без комиссии;

Для тех, кто много путешествует можно оформить другую карту от Тинькофф: «Аэрофлот». Здесь за каждую оплату тура будет возвращаться по 3%.

Как пользоваться картой с кэшбэком?

Использование карты с функцией возврата происходит без лишних сложностей — оплата покупок происходит так же, как и в случае с обычным пластиком, при этом обратное перечисление средств осуществляется автоматически (без обязательного участия клиента).

Перед началом пользования такой картой стоит учитывать определённые особенности:

- В первую очередь следует уточнить необходимость в её приобретении. Если гражданин в большинстве случаев расплачивается наличными средствами, оформление данного продукта может стать лишней тратой денег.

- Второй момент вытекает из первого — получить информацию об особенностях обслуживания, а именно о её стоимости. Вполне может выйти так, что приобретённая сумма средств по кэшбэку за год не превысит комиссионного сбора.

- Дополнительно нужно узнать, на какие именно операции распространяется функция кэшбэка. В каждом банке предусмотрен свой перечень доступных товаров и услуг в конкретных магазинах-партнёрах. Также следует уточнить иные ограничения. К примеру, некоторые финансовые учреждения устанавливают максимальный предел суммы по возврату за отдельный период.

5 «подводных камней» кэшбэка с сайтов

Многие платформы, являющиеся посредниками между покупателями и магазинами и оказывающие услугу кэшбэка, заботятся о своих клиентах и работают по-честному. Но есть и такие, которые стараются обмануть людей. Нечестная игра может вестись по следующим направлениям:

- Пирамида. Если вам попалось предложение о возврате 25-50 % от суммы покупки, то это обман. Скорее всего, вы столкнулись с финансовой пирамидой, когда деньги получают только старые клиенты. Через несколько месяцев такие сервисы бесследно исчезают.

- Обходные пути. У каждой платформы есть условия, по которым она может не платить. Пользователей можно обвинить в накрутке или в устаревшем браузере и отказать им в возврате денег.

- Комиссия. Если вам обещают возврат средств в размере 20 % с каждого заказа, то внимательно почитайте условия сделки. Возможно, есть пункт о комиссии, и в итоге вы получите всего 1и% или 5и%.

- Фальшивая репутация. Многие сайты просто покупают хорошие отзывы, тем самым заставляя людей верить в свою ложную добропорядочность.

- Изменение условий. Самые выгодные условия предлагаются пользователям, пока сервис молодой и только нарабатывает свою клиентскую базу. Но компания всегда оставляет за собой право на изменение правил сотрудничества. Как только платформа станет известной и востребованной, она может снизить процент возврата средств с десяти до трех.

Обращайте внимание на условия кэшбэка в каждом конкретном магазине, так как могут быть установлены различные ограничения. Например, в рекламе обещают вернуть 5 %, а на деле окажется, что за покупку детских товаров возврат всего 1 %.. Все еще опасаетесь устанавливать плагин кэшбэк-сервиса? Но личную информацию нельзя украсть через кэш

А ваши данные нужны только для того, чтобы убедиться, что вы действительно совершили покупку. Если же вы будете заходить с разных IP-адресов и накручиваете рефералов, то профиль удалят или заблокируют

Все еще опасаетесь устанавливать плагин кэшбэк-сервиса? Но личную информацию нельзя украсть через кэш. А ваши данные нужны только для того, чтобы убедиться, что вы действительно совершили покупку. Если же вы будете заходить с разных IP-адресов и накручиваете рефералов, то профиль удалят или заблокируют.

Пользоваться сайтами с услугой кэшбэка и приобретать различные товары можно и с телефона. Это так же просто, как со стационарного компьютера. Если вам пока непонятно, что такое кэшбэк и для чего он нужен в телефоне, попробуйте расспросить знакомых. Возможно, кто-то из них сможет на практике продемонстрировать все преимущества этой услуги.

Лайфхак: как получить двойную выгоду от кэшбэка

Двойной кэшбэк – это возврат средств сразу по двум программам: по карте и через специальный сервис. Получить его можно следующим образом:

В итоге кэшбэк будет получен и от банка, и от сайта-посредника. Выгода может составить 15-20 %.

Как расплачиваться карточкой и получать деньги обратно

За банками нужен глаз да глаз, рука на пульсе и лупа для чтения мелкого шрифта. Все же карту с выгодным кэшбэком заполучить вполне реально. Условия могут быть разными, нужно все изучать. Кто-то предлагает проценты с покупок у определенных магазинов, кто-то дает выбрать категорию месяца и менять ее по истечении срока, почти у всех есть минимальный возврат в 1 % со всех трат по карте.

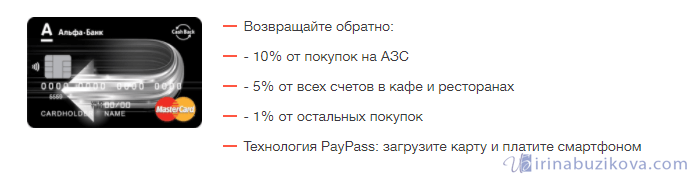

В Альфа-банке, например, предлагают оформить дебетовую Cashback карту с дифференцированными платежами – 10 % они возвращают от ваших трат на заправках и 5 % от счетов в общепите, ну и смешной 1 % от остальных покупок. Для автомобилистов вполне пристойное предложение. Можно посчитать, какой кэшбэк вернется от суммы за среднюю заправку в 30 л 95-го бензина:

- 1 л бензина = 45 руб.

- 30 л = 1350 руб.

- 10 % от 1350 руб. = 135 руб.

4,5 рубля с каждого литра топлива вполне ощутимо, особенно для тех, кто много ездит.

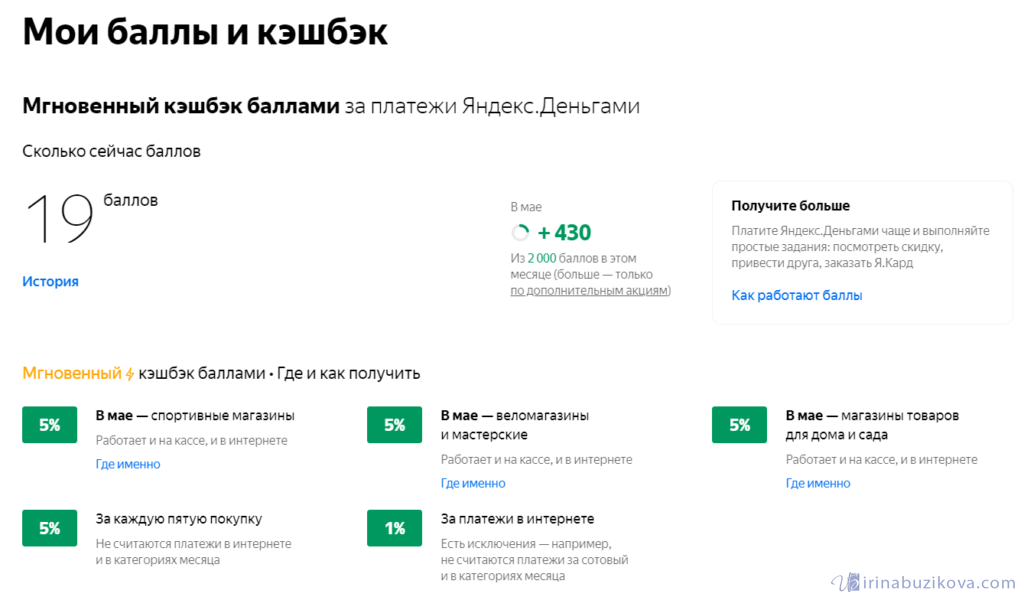

Интересный симбиоз у Яндекс Денег. Если вы оформили карту и расплачиваетесь ей в реальных магазинах, то можно выбрать, какой кэшбэк вам больше подходит, и подключить его. Деньги будут возвращаться баллами, тратить которые нужно в магазинах-партнерах из списка.

У меня, например, подключен вариант 5 % за каждую пятую покупку, плюс 5 % за покупки в категории месяца – в мае – это спортивные магазины, веломагазины и мастерские, магазины товаров для дома и сада. В июне список изменится, надо следить. Мало-помалу, но без моего участия баллы капают, каждую неделю мне присылают на почту отчет.

Баллы и кэшбэк Яндекс Денег

Баллы и кэшбэк Яндекс Денег

Как получить кэшбэк за покупку в интернете: инструкция + бонус $15 для наших пользователей

Для начала следует выбрать кэшбэк-сервис, который отвечает следующим требованиям:

- Большое количество подключенных партнеров;

- Возможность вывода денежных средств без задержек, комиссий и временных ограничений (следует помнить о том, что задерживают платежи сами магазины, а не кэшбэк сервисы, так как им надо убедиться в том, что товар будет не только куплен, но и доставлен без последующего возврата);

- Удобные варианты вывода средств — либо на зарегистрированную в личном кабинете карту, либо на популярную платежную систему Яндекс.Деньги или другую.

- Легкость использования — через мобильное приложение или с помощью расширения для браузера.

Всем данным критериям соответствует, например, сервис Topcashback.com.

Как зарегистрироваться в кэшбэк сервисе и получить бонус $15

Пример установленного расширения для браузера, которое подсказывает размер скидок на различные виды товаров на открытом вами сайте.

- Читателям MBFinance.ru компания Topcashback.com предлагает отличный денежный бонус за регистрацию c 30 сентября по 30 октября.

Поспешите воспользоваться, так как время действия акции ограничено! Для этого нажмите на ссылку и перейдите на специальную страницу веб-сайта, где вам предложат 100% кэшбэк, то есть, до $15. Простыми словами, если вы купите товар за $15, то вам полностью вернется его стоимость. Если за $100, то фактические затраты составят $85. - Пройдите процедуру регистрации и подтвердите аккаунт с помощью письма, которое придет на вашу электронную почту. Для большего удобства мы рекомендуем установить расширение для браузера, хотя это и не обязательно.

- Выберите один или несколько из 4800 тысяч магазинов для онлайн-шоппинга и совершите покупку.

- После начисления кэшбэка создайте запрос на вывод. Вы можете воспользоваться платежными системами: Яндекс Деньги, PayPal, получить Virtual Visa Prepaid Card или подарочную карту компаний Amazon, Nike, Walmart, Hotels.com и других.