Как сэкономить семейный бюджет: таблица семейного бюджета

Содержание:

Учет доходов и расходов предприятия

В России существует два метода учета доходов и расходов. Первый из них, называемый кассовым, характеризуется отражением финансовых операций по фактическому поступлению денежных средств. При учете поступлений и затрат методом начисления операции фиксируются в момент их совершения, независимо от внесения оплаты или получения дохода.

Принципы учета доходов и расходов

Учет доходов и расходов предприятия основывается на следующих принципах:

- Объективности. Финансовые операции фиксируются в рублях и носят объективный характер.

- Двойной записи. В бухгалтерском учете операции принято отражать одновременно в дебете и кредите.

- Начисления и соответствия. Доходы или расходы должны соответствовать друг другу и отражаться в момент их образования.

- Непрерывности. Учет поступлений и затрат ведется с момента образования фирмы до ее ликвидации.

Налоговый учет доходов и расходов характеризуется принципами обоснованности, последовательности и равномерности.

Алгоритм

В бухгалтерском учете доходы и расходы отражаются методом двойной записи. Операции фиксируются при помощи проводок. Для фиксации поступлений или затрат, связанных с основной деятельностью фирмы, применяют счет 90, который именуется «Продажи». В зависимости от конкретного типа операций, к нему могут открываться субсчета. Иные издержки и поступления учитывают на счете 91 «Прочие доходы и расходы».

С целью ведения эффективного учета, предприятия зачастую используют специальные программы. Одной из самых популярных является 1С-Предприятие. Однако небольшие компании предпочитают не приобретать дорогостоящее программное обеспечение и пользуются подручными средствами, например, стандартным Excel.

Таблица для ведения доходов и расходов в Excel

Для того, чтобы организовать ведение затрат и поступлений в Excel, необходимо составить таблицу и прописать формулы. За основу можно взять Книгу учета доходов и расходов для ООО и ИП на УСН, утвержденную на законодательном уровне.

Процесс составления таблицы доходов и расходов в Excel

Процесс составления таблицы доходов и расходов в Excel заключается в последовательном совершении нескольких шагов. В первую очередь, необходимо определиться с формой таблицы. Можно использовать утвержденный Минфином первый раздел книги учета доходов и расходов:

Данная таблица предназначена для последовательного учета финансовых операций. В момент поступления средств или их расходования в соответствующей строке отражается дата, содержание, а сумма прописывается в столбце с одноименным названием результата (доход или расход).

Для удобства, таблицы учета доходов и расходов можно разделить. В первой отражать только те операции, которые связаны с поступлениями, а во второй – с затратами.

Если на предприятии часто совершаются схожие операции, на отдельном листе Excel рекомендуется создать справочник с их наименованиями. Это поможет сгруппировать доходы и расходы в момент формирования отчетности.

Как создать сводную таблицу учета расходов и доходов в Excel

После создания таблицы первичного учета доходов и расходов предприятия, на следующем листе можно сформировать сводную ведомость. В первую очередь, запускаем программу. Выделяем область будущей таблицы. Для этого зажимаем левую кнопку мыши, выбираем нужное количество строк и столбцов, затем кликаем по значку «Границы» и нажимаем «Все границы».

Далее, потребуется заполнить таблицу. Вводим анализируемые параметры, а столбцы называем месяцами. Последнюю строку именуют «Всего», а столбец — «Итого».

Чтобы программа сама подсчитывала итог, стоит прописать формулы. Для этого выделяем окно, где будет отражаться результат, кликаем по значку «Автосумма», выделяем область, которую нужно посчитать. Аналогичным методом производим манипуляции с другими столбцами и строками.

Как заполнять таблицу учета расходов и доходов

После правильного оформления таблицы учета расходов и доходов, достаточно вводить наименование операции и сумму. Программа сама посчитает конечный результат.

Справочник необходим для того, чтобы каждый раз не писать наименование операции. При его наличии достаточно кликнуть по полю правой кнопкой мыши и найти «Выбрать из раскрывающегося списка».

Если связать между собой информацию на разных листах Excel, при отражении операции на одной странице результат будет выводиться во всех таблицах, например, в сводной.

Правила расчетов, рекомендации и советы

Для начала нужно составить список источников дохода. Чаще их два. Это зарплата мужа и жены.

Но те, кому недостаточно средств от зарплаты до зарплаты, ищут дополнительные источники дохода. Актуально это не только среди мужчин.

Женщины-домохозяйки или в декретном отпуске часто находят дополнительное занятие, которое приносит деньги. Кто-то шьет на заказ, кто-то вяжет, а кто-то оказывает услуги репетитора.

Мужчины применяют свои умения в ремонтных работах. Автолюбители подрабатывают на станциях техобслуживания, таксуют. В последнее время популярна подработка в интернете.

Многие сдают квартиру или комнату в аренду, получая дополнительный доход.

Список источников дохода составлен. Переходим к расходам. Их список значительно длинней. Но не спешите отчаиваться.

Главное, ничего не упустить. Это поможет увидеть реальную картину и понять, куда уходит большая часть заработанных денег, и как можно это исправить.

Список расходов семейного бюджета будет выглядеть так:

- обязательные расходы;

- питание;

- забота о себе;

- автомобиль;

- саморазвитие;

- отдых;

- развлечения;

- товары для дома;

- непредвиденные расходы;

- сбережения на бизнес, пенсию, осуществление мечты.

К обязательным расходам относится оплата коммунальных услуг. Это квартплата, интернет. Если вы брали кредит на квартиру или авто, ежемесячные выплаты в статье обязательных расходов.

Если у вас есть дети, тогда список пополнят расходы за детский сад, школу. Питание – еще одна статья затрат, без которой не обойтись.

Можете выделить средства на продукты и совершать закупки 1-2 раза в неделю. Удобно, когда составлено меню на месяц. Это потребует много времени, но вы увидите, сколько денег нужно на продукты на ближайшие недели.

Планируя эту статью расходов, не забудьте учесть возможные праздники, приемы гостей.

Автомобиль – это удобно, но при этом затратно. Если мама – главный экономист по продуктам, то автомобильные дела – папина стихия.

Мужчины знают, что мало заправить авто. Его нужно помыть, время от времени ремонтировать, менять шины по окончании сезона, платить страховку и налоги.

Если заправка авто требуется постоянно, то остальные статьи расходов можно распределить на год. Например, в январе оформлять страховку, в феврале пройти техосмотр, в августе заплатить налоги.

Одежду, посещение спортзала, салона красоты можно отнести в пункт, посвященный заботе о себе. Здесь будут медицинские расходы на регулярный медосмотр, посещение стоматолога.

Если болезнь может настигнуть неожиданно, то покупку одежды реально спланировать.

Советуем покупать качественные вещи, которые хорошо комбинируются между собой. Здесь работает правило лучше меньше, да лучше.

Можно сэкономить на спортзале, если рядом с домом есть стадион. Покупка тренажера – хорошая инвестиция в здоровье. Но на практике многие активней занимаются в компании единомышленников, чем дома в одиночестве.

Исключать из списка посещение салона красоты не стоит. И речь необязательно о дорогих процедурах. А об элементарной стрижке, маникюре, педикюре.

Товары для дома – еще одна категория, в которой мы записываем расходы на бытовую химию, ремонт, мебель, текстиль.

Порошки, шампуни, гели для душа можно закупить на несколько месяцев вперед. С учетом предыдущих покупок можно позволить себе обновить мебель или поменять обои.

Саморазвитие – этот пункт важен не только для школьников и студентов. Мы молоды, пока есть желание учиться новому.

Чтобы достигнуть высот на работе, просто быть интересным собеседником, авторитетом для своих детей, важно развиваться, посещать курсы, тренинги. Сюда же входит покупка книг, интересных журналов

Дети посещают кружки или секции, за которые тоже нужно платить каждый месяц, занимаются с репетитором, участвуют в соревнованиях.

Отдых и развлечения – самая приятная часть расходов. Полагаясь на опыт прошлых сезонов и благодаря работе турагентств можно заранее знать, сколько денег нужно для отдыха.

Развлечения помогают расслабиться, приятно провести время, вдохновиться, получить удовольствие. Сюда можно отнести посещение ресторана, кино, театра, концертов и даже кофейни.

Чтоб не быть застигнутым врасплох непредвиденными расходами, вносим в список категорию «Разное». Сюда вписываем расходы на подарки. Никто не застрахован от непредвиденных происшествий.

Если есть планы скопить деньги на бизнес или собрать пенсионные сбережения, внесите в список расходов семейного бюджета отдельную статью.

Сюда можно откладывать определенную сумму каждый месяц.

Порядок ведения семейного бюджета

1 Этап. Определение целесообразности ведения бюджета.

Перед тем, как начать вести семейный бюджет, человек должен понимать, зачем он это делает. Бывают категории людей, у которых доходы значительно превышают расходы, а покупки совершаются не импульсивно, а рационально. Для таких людей формирование финансовых планов совершенно не обязательно. Большинство из нас балансирует на уровне «точки безубыточности», поэтому для многих составление семейного бюджета – это жизненная необходимость.

2 Этап. Сбор информации.

Чтобы правильно планировать доходы и расходы на год, нужно понять структуру своих финансовых потоков.

Порядок действий:

2.1 Составьте таблицу доходов и расходов на месяц

В таблице представлен довольно общий вариант распределения финансов. Строки можно разбивать на множество категорий и подкатегорий. Например, в качестве затрат можно ввести отдельные позиции на каждого члена семьи (либо создать отдельный документ на каждого человека), а также выделить из расходов на транспорт следующие подкатегории:

- Бензин;

- Ремонт;

- Страховка;

- Общественный транспорт;

- Билеты.

Чем детальнее будет информация в конце месяца, тем удобнее анализировать данные.

2.2 ежедневно заполняем таблицу, указывая в ней все движения денежных средств за день.

3 Этап. Анализ.

По истечении месяца подробно изучаем данные и решаем, следует ли отказаться от каких-либо затрат и есть ли возможность увеличить свои доходы. Если расходы не превышают доходы, можно переходить к следующему этапу.

4 Этап. Формирование плана на 1 месяц

Теперь, имея представление о структуре личных и семейных финансов, спланируйте семейный бюджет на 1 месяц. При этом исключите из плана затраты, которые в ходе 3 этапа показались вам нецелесообразными.

5 Этап. Контроль исполнения плана на 1 месяц

В ходе исполнения всегда нужно обращать внимание на отсутствие серьезных отклонений и вовремя корректировать свои действия. Многие планируют семейный бюджет, не осуществляя последующего контроля расходов, что часто приводит к его дефициту

Многие планируют семейный бюджет, не осуществляя последующего контроля расходов, что часто приводит к его дефициту.

6 Этап. Анализ

Проанализируйте документ, особенно строчки, где ожидаемые цифры значительно отличаются от фактических. Посмотрите, достигнуты ли профицит или сбалансированность бюджета.

7 Этап. Составление бюджета на год с последующим контролем и анализом результатов исполнения.

Порядок действий абсолютно такой же, как в 4, 5, 6 этапах с той лишь разницей, что срок плана составляет 12 месяцев. Максимально ответственно надо подходить к учету расходов. Лучше распределить семейный пул затрат равномерно по месяцам.

Пример семейного бюджета на месяц

Первым делом, чтобы рассчитать семейный бюджет на месяц, необходимо определить все категории доходов и расходов. Это могут быть следующие категории:

| Доходы | Расходы |

| Заработная плата всех членов семьи | Питание |

| Социальные выплаты | Услуги: проезд, бытовые услуги, связь |

| Доходы от сдачи в аренду жилья или приусадебного участка | Коммунальные платежи или оплата аренды |

| Доход от ценных бумаг | Культурно-бытовые нужды |

| Доходы от осуществления индивидуальной трудовой деятельности | Личные расходы |

| Другие источники | Накопления |

Для того чтобы рассчитать примерный бюджет среднестатистической семьи, можно взять среднюю сумму, равную 70 000 рублей на двоих в месяц. Главное условие — данная сумма получена супругами на основной работе по найму или в процессе осуществления официальной предпринимательской деятельности, а не быть полученной разово.

Пример распределения дохода:

| Категория | Сумма |

| Коммунальные платежи | 3 000 |

| Бассейн, спортивная секция для детей | 3 700 |

| Питание на семью из 3 человек | 24 000 |

| Одежда для взрослых | 6 400 |

| Одежда для ребенка | 5 600 |

| Бытовая техника для кухни | 3 000 |

| Личные расходы мужа | 3 000 |

| Личные расходы жены | 3 000 |

| Проезд на всех членов семьи на месяц | 6 000 |

| Хозяйственные мелочи | 1 300 |

| Новое постельное белье в детскую | 4 000 |

| Накопительный счет – 10% от дохода | 7 000 |

| Итого: | 70 000 |

При подведении итогов месяца важно добиться того, чтобы расходы соответствовали доходам. Так, в приведенном примере семья имеет доход 70 000 рублей, по итогам месяца потрачено 70 000 рублей

Средства распределены на все основные нужды семьи, также выделены личные средства для обоих супругов, куплена одежда для ребенка и взрослых.

Для того чтобы было удобнее вести учет расходов и доходов, можно воспользоваться другой, общей таблицей, в которой отражаются не только статьи расходов, а баланс семьи в целом в категориях актив и пассив:

| АКТИВ | ПАССИВ | ||

| Статья | Сумма | Статья | Сумма |

| Продукты | 26 000 | Собственные средства | 241 000 |

| Одежда, обувь | 17 000 | Займ | 44 000 |

| Мебель | 40 000 | ||

| Наличные деньги | 27 000 | ||

| Деньги на счете в банке | 41 000 | ||

| Книги | 1 000 | ||

| Ценные бумаги | 23 000 | ||

| Посуда | 10 000 | ||

| Путешествия | 100 000 | ||

| Итого: | 285 000 | Итого: | 285 000 |

Такой график составляется раз в квартал и необходим для сверки пассива и актива. В левой графе заносятся все расходы семьи, а в правой отражается источник поступления средств — собственные средства или займ.

В России некоторые семьи имеют доходы ниже приведенных в примере 70 000 рублей в месяц на двоих супругов. В данном случае необходимо не только начать вести учет расходов и доходов, но и сформировать оптимальную потребительскую корзину, исходя из количества получаемых средств.

На какое-то время нужно отказаться от импульсивных, необдуманных покупок, и задуматься о поисках нового источника дохода.

На 2020 год сумма потребительской корзины составляет 11 200 рублей на одного человека. В эту сумму входят следующие категории:

- 5 600 рублей — продовольственные товары,

- 2 800 рублей — непродовольственные товары,

- 2 800 рублей — услуги.

Это минимальная сумма, на которую, по мнению государства, можно прожить. В случае если в семье наблюдается большой дефицит бюджета, эксперты рекомендуют воспользоваться списком товаров потребительской корзины и грамотно распределить средства, а всю оставшуюся сумму использовать для того, чтобы улучшить финансовую ситуацию, например, создать финансовую подушку.

Основные ошибки

Мы собрали несколько наиболее частых ошибок, которые совершаются новичками при ведении семейного бюджета.

Отсутствие самодисциплины

Зачастую люди перестают вести семейный бюджет уже через несколько дней, после того, как начали. Часто это происходит из-за того, что выбран неудобный способ для учета денег.

Из-за этого вы сначала откладываете внесение записей на следующий день, на несколько дней…потом вы уже не помните, куда были потрачены деньги и бросаете эту затею.

Усложнение отчета

Слишком подробный отчёт, который утомляет и забирает много времени. Не нужно дробить категорию «продукты» на слишком мелкие. Такие, как «молоко», «сметана», «йогурт» и прочее. Если вы хотите подойти к бюджету более детально, лучше обозначить это все как «молочные продукты». Такие подробности необходимы лишь на первых этапах ведения семейного бюджета. Далее придет понятие, что это не влияет на итоговую цифру расходов.

Жесткая экономия

Жёсткие ограничения в расходах. Когда люди принимают решение об экономии, то зачастую загоняют себя в жёсткие рамки, в которых ничего себе не позволяют. В результате, если остаются свободные деньги, человек не может себе позволить даже маленькие радости. Это приводит к выгоранию и отсутствию стимула зарабатывать.

Если раньше при встрече с друзьями вы не особенно задумывались о стоимости заведения, где происходила встреча, то теперь вы все просчитываете.

Из-за этого даже могут возникать конфликты с друзьями и родными.

Когда вы выставляете себе жёсткие рамки это чревато тем, что возможен срыв, и вы потратите все накопленные средства. Оставляйте деньги на удовольствия!

Отсутствие анализа

Нет анализа учета семейного бюджета. Семейный бюджет – это своего рода документация, анализируя которую можно определить, какая сумма необходима вам в следующем месяце на каждую категорию расходов, а какую сумму можно отложить на целевые накопления. Без анализа данных у вас не будет чёткой картины о ваших финансовых делах. Да, вы ведете учет семейного бюджета, но его анализ позволит точно оценить от чего вы могли бы отказаться в пользу долгосрочной цели.

АЛГОРИТМ ПОСТРОЕНИЯ ОТЧЕТА

Представим алгоритм формирования отчета для учета и контроля расходов (см. табл. 4).

Прежде всего нужно подготовить справочники по кодам. С их помощью все расходы кодируются, а затем группируются по необходимым статьям. Расходы объединяются в единую базу данных и кодируются по следующей системе (табл. 5).

Шифры учета дают возможность собрать все данные с помощью формул в более крупные статьи. А мелкое дробление — это табл. 6, на основании которой рассчитывают консолидированный отчет по расходам, используя шифры и формулы. Данную таблицу получают в результате кропотливого труда сотрудников по шифровке ежедневных расходов.

На основании утвержденного БДР вносят плановые значения, а по результатам отчетного периода включают данные по фактическому исполнению.

1.Все данные по затратам распределяют по утвержденным ЦФО. Для этого отработка осуществляется ежедневно, причем справочник кодировки затрат (см.табл. 5) — это уже более высокий уровень учета. Первоначально все расходы учитывают с подробной детализацией, как в табл. 6.

Продолжение табл. 6

На основании таких заполненных таблиц в рамках месяца контролируют исполнение бюджета расходов. Затем все детальные расходы при помощи формул консолидируют на уровень табл. 5. Причем для кодировки можно использовать не только ручной режим, но и функционал формул:

ЕСЛИ(ЕСЛИ(B57=»усл.банка»;»23р»;ЕСЛИ(B57=»ПН»;»22р»;ЕСЛИ(B57=»ЕСН»;»22р»;

ЕСЛИ(B57=»налог на дивиденды»;»23р»;ЕСЛИ(B57=»ЗП 10***»;»11р»;ЕСЛИ(B57=»ЗП 25***»;»11р»;ЕСЛИ(B57=»Субподряд»;»21р»;0)))))))).

Отметим, что лучше всего пользоваться формулами. Если использовать формулы с необходимыми и достаточными условиями, формулы по работе с массивами данных, формулы типа: =СЦЕПИТЬ(«Расшифровка расходов подразделений «;D1;» за «;Сценарий!B2), можно настроить учет и контроль так, чтобы при выполнении условия, например, расходы больше 10 000 руб. в день, срабатывала контрольная фраза «Остановить расходы».

Важный момент: с помощью настроенных формул сегодня можно заполнить все отчеты.

2. Консолидация месячных отчетов по расходам в один общий сводный отчет за год.

3. Отчет по контролю расходов — это целая книга, созданная на базе Excel. Для учета расходов первоначально формируется БДДС. Используются данные по заключенным договорам (обязательные платежи), далее — база бухгалтерского учета с кодировкой затрат. В конечном итоге получаем сводную таблицу по расходам и остаткам компании (см. табл. 4).

Конечно, правильно вести учет именно так. Все отчеты и вводная информация на отдельных листах. Это хорошо для тех, кто только начинает пользоваться указанными шаблонами. На наш взгляд, намного удобнее, когда всю информацию видишь на одном листе, не перескакивая из одного листа в другой.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

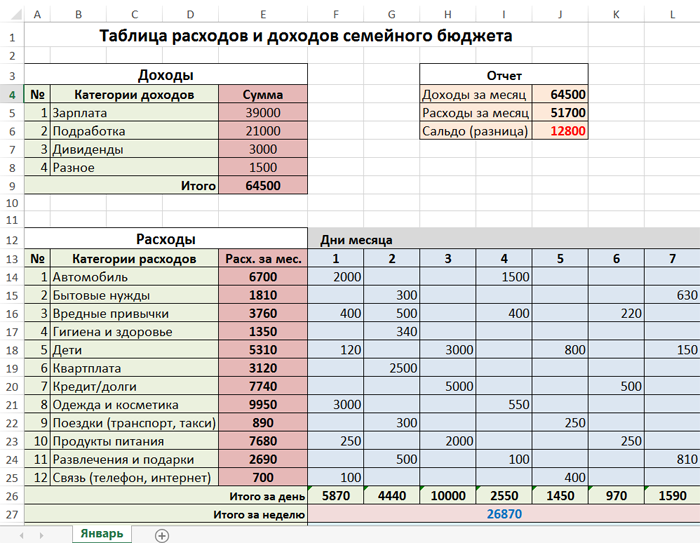

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

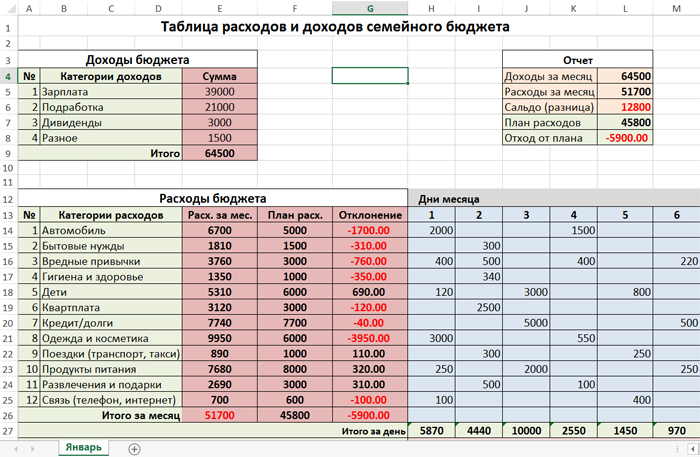

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

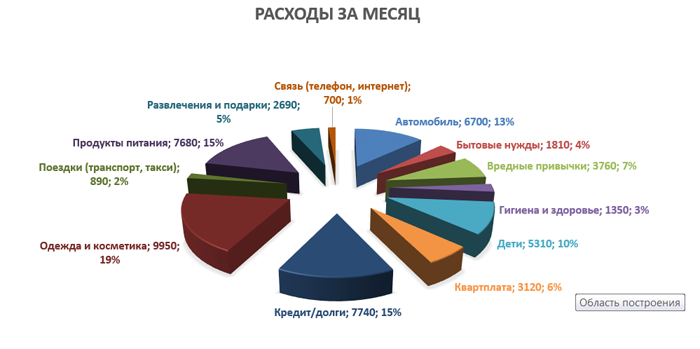

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

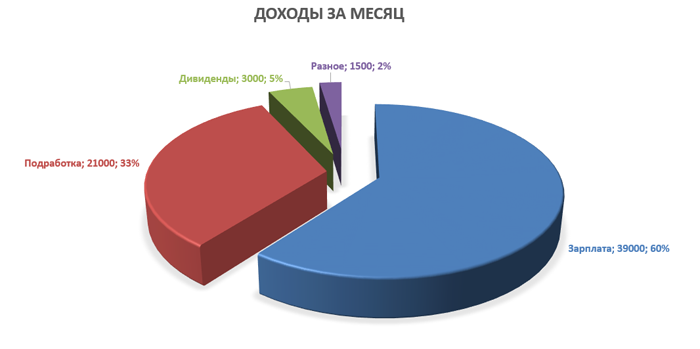

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».