Облигация

Содержание:

- Покупка и продажа

- Основные риски по облигациям.

- Экономическая сущность

- Что такое купон и накопленный купонный доход

- Что такое облигация простыми словами?

- Для чего их выпускает государство?

- Виды

- FAQ по облигациям: ответы на часто задаваемые вопросы

- 10.1. В чём разница между депозитом и купонным доходом

- 10.2. В чём причина слабой популярности облигаций

- 10.3. Какие облигации российских компаний освобождены от НДФЛ

- 10.4. Можно ли покупать облигации с большим сроком погашения

- 10.5. Почему меняется цена на облигации

- 10.6. От чего зависит доходность облигации

- Доходность гособлигаций

- Плюсы и минусы гособлигаций

- Терминология облигаций — полный словарь

- Итоги

Покупка и продажа

Как и любые облигации, государственные ценные бумаги приобретаются и продаются на фондовом рынке. Порядок совершения сделок стандартен и не имеет особенностей.

Купить гособлигации инвесторы могут двумя способами:

- Путем обращения к брокеру. Таким образом приобретаются и другие ценные бумаги. Для их продажи тоже никаких ограничений не устанавливается. Сделки совершаются через специальную программу или по телефону.

- Путем открытия индивидуального инвестиционного счета (ИИС). Этот вариант позволит инвестору дополнительно получить налоговый вычет в размере 13%. Но данный вид счета имеет ряд ограничений.

Первый вариант дает инвестору свободу и возможность распоряжения облигациями на свое усмотрение, а второй – возместить налоговые расходы.

Основные риски по облигациям.

Процентный риск.

Процентные ставки на финансовом рынке отражают стоимость денег. В зависимости от экономической ситуации процентные ставки со временем меняются. В связи с этим эмитент и инвестор несут процентные риски по облигациям. Риск заключается в следующем. Если облигация выпускается с фиксированным купонным доходом, то в случае роста ставок инвестор недополучает доход, так как по облигации он получает доход ниже, чем текущие процентные ставки на рынке. Например инвестор купил облигацию со ставкой 8%, которая соответствовала средней рыночной ставке на тот момент. Через год рыночные ставки выросли до 10%, а инвестор по прежнему получает 8%. Разница 2% — потенциальная недополученная прибыль.

Для эмитента риск заключается в снижении процентных ставок — если облигации выпущены с купоном 8%, а ставки на рынке снизились до 5%, то эмитент все равно вынужден платить 8%, то есть заемные деньги ему обходятся дороже, чем сейчас.

Процентный риск по облигациям

Чтобы избежать подобных рисков, эмитент выпускает облигации с переменным купонным доходом или с правом досрочного погашения.

Риск дефолта — риск того, что эмитент не сможет выполнять свои обязательства по долгам. Некоторым выпускам облигаций присваиваются кредитные рейтинги, по которым можно судить о надежности облигаций. Обычно, если риск дефолта велик, это видно по доходности облигаций к погашению — она заметно выше среднерыночной.

Инфляционный риск — риск того, что инфляция вырастет и превысит доходность по облигациям. Тогда реальная доходность (доходность за вычетом инфляции) будет отрицательной. Например, доходность облигации 10%, а инфляция за год составила 12%, тогда реальная доходность равна -2%, то есть в реальном выражении вложения в облигации обесценились на 2%. Доход по облигациям фиксированный, поэтому в случае роста инфляции инвестору придется либо терпеть убытки, либо перекладываться из облигаций в какой-то другой, более доходный инструмент.

Экономическая сущность

Облигация — ценная бумага, подтверждающая факт того, что один участник (инвестор) предоставил другому участнику (эмитенту, выпустившему облигацию) заем на определенный срок. В роли заемщика может выступать любая коммерческая организация, государственная структура или целое государство. В роли инвестора — любой человек или компания.

Простыми словами, облигация — это свидетельство о долге. Именно поэтому она называется долговой ценной бумагой (происходит от латинского obligatio — обязательство). Но если это всего лишь форма долга, то чем ценная бумага отличается от обычного кредита или займа? Тем, что образовавшийся долг может быть в любой момент продан владельцем третьему лицу, поскольку облигации свободно торгуются на рынке. Их можно не только продать, но и подарить, передать по наследству, оставить в залог и т. д.

Если говорить строгим научным языком, облигации гарантируют права покупателя на получение у эмитента их номинальной стоимости и предусмотренных условиями эмиссии доходов (купонов).

Немного истории. Облигация — один из самых старых и проверенных временем финансовых инструментов (старше акции).

- Корпоративные бумаги зародились во Франции в XVI веке и помогли решить конфликт ортодоксальной церкви и ростовщиков. Инициативу подхватили коммерсанты Голландии.

- В XVII веке в Англии появились первые гособлигации (для покрытия бюджетного дефицита).

- В 1809 году были эмитированы и гособлигации России (когда Екатерина II завоевала Крым, но залезла в долги). В СССР выпускались различные виды государственных облигаций: «выигрышного займа», «военного займа» и даже «хлебного займа» 1923 года, который погашался натурой.

Облигация внутреннего выигрышного займа России 1000 рублей, 1992 года

Чем облигации отличаются от банковских вкладов с позиции инвестора?

- Ликвидность бумаг выше банковских депозитов. Они представляют интерес для портфельных инвесторов и финансовых спекулянтов, а, значит, формируют вторичный рынок.

- Инвестиции в облигации не участвуют в системе страхования вкладов. С одной стороны, это существенный минус, а с другой, основные виды облигаций (например, государственные) — менее рисковый финансовый инструмент, чем банковские вклады. Дефолт может наступить только при банкротстве страны. При текущем уровне госдолга и размере резервных фондов вероятность этого события минимальна. При выборе корпоративных бумаг подходите к выбору эмитента с полной ответственностью, взвешивайте на разных чашах весов потенциальную прибыль и риск дефолта.

- Видов облигаций существует великое множество, а, значит, инвестор может подобрать оптимальный по степени риска и доходности инвестиционный инструмент.

- Наконец, доходность большинства корпоративных бумаг — выше банковских ставок.

Чем они отличаются от акций?

- Облигации — форма заемного капитала, акции — собственного. По этой причине в случае банкротства заемщика покупатели облигаций встанут в очередь на возврат денег первыми. По этой же причине права голоса они не имеют.

- Возврат долга и выплата доходов по облигациям эмитентом гарантирована в жестко закрепленные сроки. Прибыльность вложений в акции никем не гарантирована и определяется только их стоимостью на фондовом рынке.

- Акции эмитируются только АО, облигации — любыми частными и государственными структурами.

Последний пункт мог бы вызвать вопросы относительно рисков. Но облигация — эмиссионная бумага, что существенно снижает риски инвестора, поскольку:

- компании со сроком «жизни» до трех лет не могут провести эмиссию;

- стоимость всех эмитированных долговых бумаг ограничена размером УК и величиной обеспечения третьих лиц (в случае эмиссии обеспеченных облигаций);

- запрещен выпуск для пополнения уставного фонда, а также для покрытия убытков;

- обязательна регистрация проспекта эмиссии в ЦБ РФ (размещение на практике обычно происходит в один день).

Что такое купон и накопленный купонный доход

Напомню, что облигация – это долговая ценная бумага, которую выпускает эмитент для привлечения дополнительных средств на реализацию своих целей. Покупатель этой ценной бумаги, например, частный инвестор, дает компании в долг и надеется на этом заработать. Эмитент за то, что берет деньги инвестора в долг, платит проценты (купоны). Аналогично работает любой банк. Он выдает клиенту кредит в одной сумме, а возвращает совсем в другой: тело кредита и проценты за пользование деньгами.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Инвестор может получить прибыль от владения облигацией за счет:

- разницы в цене – купил дешевле, продал дороже;

- купонов – процента от номинальной стоимости бумаги.

В статье речь пойдет именно о втором способе. Эмитент выплачивает купонный доход, в основном, 2 или 4 раза в год. А теперь представьте ситуацию, что вы владеете бумагой, по которой, например, раз в полгода получаете проценты. Но вдруг вам срочно понадобились деньги, и вы продаете актив за месяц до очередной выплаты. Согласитесь, будет обидно, если вы не получите прибыль за те несколько месяцев, что держали в портфеле ценную бумагу.

Если бы на рынке ситуация была, как я описала выше, то многие инвесторы продавали бы облигации на следующий день после получения купонов. Это лишило бы этот инструмент ликвидности. Чтобы продавцы и покупатели были в равных условиях, и существует такое понятие как накопленный купонный доход.

Благодаря НКД абсолютно неважно, когда купить или продать ценную бумагу. При продаже до наступления очередного срока выплаты продавец получит не только рыночную цену, но и прибыль за каждый день владения бумагой

А плательщиком станет покупатель. Когда наступит срок выплаты, уже новый владелец получит купон в полном объеме и тем самым вернет себе деньги, которые был вынужден выплатить продавцу.

Размер накопленного дохода зависит от:

- номинала актива,

- величины купона,

- количества дней, прошедших с даты последней выплаты до текущего момента времени.

Важно! С января 2021 г. купонный доход по всем видам облигаций облагается налогом в размере 13 %

Для налогообложения учитывается НКД. При покупке он относится к расходам инвестора, при продаже – к доходам.

Что такое облигация простыми словами?

Облигация (от англ. bond) – это долговая ценная бумага, подтверждающая право ее владельца на получение от эмитента (кто выпустил облигацию) в оговоренный срок ее номинальную стоимость в денежном или ином имущественном эквиваленте. При этом компания-эмитент также обязуется выплатить накопленный доход в виде купонов, если таковой предполагается.

Купон по облигации — это % от номинала (цена, по которой была выпущена облигация), который эмитент облигации выплачивает за пользование средствами. С чем связано, что доход полученный по облигациям называют купоном? Дело в том, что раньше бонды существовали в бумажном виде. В период, когда владелец ценной бумаги получал выплату от эмитента, от облигации отрывался бумажный купон. Все это крепко вошло в обиход, в связи с чем слово «купон» по-прежнему актуально.

Простыми словами, облигация – это официально подтвержденный займ, который инвестор может дать государству (к примеру, России или США) или компании (к примеру, «Лукойлу» или «Норникелю») под проценты. В свою очередь государство или компания обязуется вернуть деньги и проценты по займу в оговоренный срок. Инструмент, который Роберт Кийосаки в книге «Богатый папа бедный папа» относит к категории – «чтобы не проиграть (не потерять)».

Почему доход по облигации называют купоном? Раньше облигации находились на руках у инвесторов в бумажном виде. Когда держатель получал выплату от эмитента, от облигации отрывался бумажный купон. Сейчас облигации в большинстве своем существуют в электронном виде, но термин купон прочно закрепился в лексиконе участников рынка.

Подробнее на БКС Экспресс:

https://bcs-express.ru/novosti-i-analitika/maksimal-no-dostupno-obieiasniaem-chto-takoe-obligatsii-i-kak-na-nikh-zarabotat

Очень похоже на вклад в депозиты, не правда ли? Сравнение:

| Депозит в банке | Облигации федерального займа (ОФЗ) | Корпоративные облигации | |

|---|---|---|---|

| Доходность | Низкая, позволяет сохранить деньги от инфляции | Выше чем у депозита | Больше, чем у вклада и ОФЗ |

| Уровень надежности | Высокий | Высокий | Зависит от эмитента |

| Купонный доход | В большинстве случаев, при изъятии денежных средств со вклада раньше даты его завершения, проценты по депозиту аннулируются. | Проценты не сгорают, они учитываются биржей каждый день обладания ценной бумагой. Начисления процентов (купонов) по облигациям за эти дни происходит в определенную дату. | Аналогично ОФЗ |

| Ликвидность | Высокая | Средняя | По некоторым облигациям бывает низкий спрос, поэтому «избавиться» от бумаг не всегда удается оперативно. |

| Сроки | Строго оговорены договором | Ограничены датой к погашению или офертой | Ограничены датой к погашению или офертой |

| Возможность получения налогового вычета по ИИС | Нет | Есть | Есть |

| Колебания в зависимости от рыночных условий | Нет | Есть | Есть |

Как формируется доход заимодавца?

Как работают облигации (упрощенная схема):

Как работают облигации (обычная схема, но не универсальная):

️ Важно понимать, что инвестиции это всегда риск. Казалось бы, грамотно выбирай эмитентов и не гонись за высоким купоном

Но не все так просто, в сентябре 2021 года появился большой риск, что второй по размеру застройщик в Китае Evergrande может не выполнить обязательств по выплате долга. Этому послужили действия китайских властей которые ввели ряд ограничений, одно из основных: у застройщиков с высоким уровнем задолженностей теперь ограничен доступ к получению новых займов. Таким образом, даже должная оценка эмитента может не помочь инвестору, остается только использовать диверсификацию и не уделять одному эмитенту большую долю от собственного портфеля.

Для чего их выпускает государство?

-

Для покрытия дефицита гос. бюджета.

Нехватка финансовых средств наблюдается ежегодно, поэтому для его компенсации государство выпускает облигации среднего и длительного срока. - Для устранения временного дефицита бюджета, который возникает, когда государство потратило часть бюджета, а налоги или какие-либо другие доходы еще не поступили в казну (ещё это называют «кассовый разрыв»). Время от времени наблюдается дефицит бюджета (как правило, в конце/начале квартала), и для его нейтрализации выпускают облигации короткого срока действия.

- Для финансирования гос. проектов.

К примеру, целевые облигации, которые выпускаются для реализации конкретных проектов. Федеральная трасса, развитие какого-то сектора экономики и так далее. - Привлечение средств для выплаты задолженности по другим ценным бумагам. Иначе это называется рефинансирование.

- В особых случаях государства выпускают облигации для того, чтобы рассчитаться ими за работы по гос. заказу.

Облигации – это ценные бумаги, выпускаемые органом, уполномоченным на то государством. Его эмиссия ставит цель – привлечение денежных средств, необходимых в бюджете. В истории РФ за прошлый век до перехода к демократическому обществу выпускались только государственные облигации (однако уже тогда они имели разновидности). Эти долговые бумаги играют важную роль в экономике любой страны. Их доля, обычно, составляет около половины от всей массы облигаций.

Виды

Разнообразие ценных бумаг, с одной стороны, открывает широкие возможности выбора, а с другой — может запутать неискушенного инвестора. Предлагаем подробную классификацию: облигации и их виды.

По страновому признаку:

- национальные;

- международные.

Комментарий: любители еврооблигаций, вложившиеся в них несколько лет назад, получили высокие доходы за счет девальвации рубля

По эмитенту:

- виды государственных облигаций — безрисковые бумаги с минимальной доходностью;

- виды облигаций Субъектов Федерации;

- виды муниципальных облигаций;

- виды корпоративных облигаций.

По валюте:

- рублевые;

- валютные;

- двухвалютные (комбинированные).

По форме выпуска:

- документарные — отходят в прошлое;

- бездокументарные (электронные) — в настоящее время большинство.

По типу инвестора:

- именные;

- на предъявителя.

По форме дохода:

- денежными средствами;

- финансовыми активами (прочими бумагами);

- реальными активами (имуществом).

По обеспечению:

- необеспеченные — менее надежны, более доходны;

- обеспеченные — гарантируют право на часть имущества эмитента;

- гарантированные — гарантом выступают сторонние организации.

По конвертируемости:

- конвертируемые — владельцу предоставляется опцион на обмен облигаций на акции или прочие ценные бумаги по заранее определенной цене;

- неконвертируемые.

По способу погашения:

- без права досрочного погашения;

- с опционом на погашение — владелец имеет право предъявить бумагу к погашению досрочно;

- с опционом на обратный выкуп — эмитент имеет право выкупить бумагу досрочно.

По сроку обращения:

- бессрочные;

- краткосрочные — до 2 лет;

- среднесрочные — до 5 лет;

- долгосрочные — от 5 лет.

По номиналу:

По типу купонных выплат:

- с постоянным доходом — купонные выплаты известны заранее и постоянны во времени;

- с фиксированным доходом — купонные выплаты известны заранее, но меняются от периода к периоду в течение срока «жизни» облигации;

- с переменным доходом — купонные выплаты привязаны к плавающей ставке (например, ключевой ставке ЦБ РФ) или инфляции. Купон может содержать и постоянную, и переменную составляющие.

По периодичности купонных выплат:

- ежеквартальные — характерны для среднесрочных облигаций с плавающей купонной ставкой;

- полугодовые — народные облигации ОФЗ 2017;

- ежегодные — характерны для большинства еврооблигаций;

- кумулятивные — один раз при погашении.

Облигация Государственного займа развития народного хозяйства СССР. 1953 года

FAQ по облигациям: ответы на часто задаваемые вопросы

10.1. В чём разница между депозитом и купонным доходом

Банковские депозиты открываются на определённые сроки. Держатели облигаций могут обменять их на деньги, не потеряв накопленный купонный доход. Большинство банковских вкладов не подразумевают досрочного закрытия без потери процентов.

За счёт купонного дохода облигации обладают гораздо большой гибкостью в управлении деньгами. Можно оперативно их перекладывать в те активы, которые начинают расти.

Помимо этого, купонный доход даёт большую доходность, чем банковские вклады.

Вклад и облигация — в чём отличия, что выгоднее;

10.2. В чём причина слабой популярности облигаций

У обычного человека может возникнуть следующий вопрос: «если облигации так выгодны, то почему мало кто из обычного населения пользуется этим инструментом?»

Большинство людей наслушались высказываний, что:

- «Фондовый рынок — это большие риски»;

- «Форекс — это лохотрон»;

- «Для инвестиций нужны миллионы рублей»;

- «Брокер обязательно обманет»;

Поэтому они боятся слов «инвестиции», «торговля на бирже», «ценные бумаги». Это привело к тому, что доверие есть только к банкам. Хотя за 2015-2017 гг. закрылись сотни банков.

Многие из-за своей финансовой неграмотности даже не знают про то, какие выгоды несут облигации по сравнению с теми же вкладами. Кому-то просто лень ехать к брокеру, чтобы открыть брокерский счёт, хотя с развитием интернета вся процедура открытия делается в режиме онлайн без каких-либо поездок.

Поэтому есть две веские причины слабой популярности облигаций: финансовая неграмотность населения и страх перед инвестированием.

10.3. Какие облигации российских компаний освобождены от НДФЛ

Обновлено в 2021 г.

Все гособлигации (ОФЗ) освобождены от уплаты налога (НДФЛ). Точнее, купонный доход освобождён от НДФЛ. Прибыль на разницу в цене покупки и продажи облагается налогом. Исключение составляет тот случай, когда инвестор держал ценные бумаги более 3 лет.

Купонный доход на корпоративные облигации облагается налогом (так было раньше). Все выпуски номинированные в рублях с 1 января 2017 г. по 31 декабря 2021 г. не облагаются налогом на купон.

С 2021 г. весь купонный доход будет облагаться 13% налогом для любых облигаций.

Если купонный доход выше, чем ставку рефинансирования ЦБ на 5 и более, то эта часть будет облагаться налогом. Например, ставка ЦБ 4,25%. Значит, максимальная купонная доходность не облагаемая налогом составляет 9,25%.

Как уменьшить налог на прибыль от инвестиций;

10.4. Можно ли покупать облигации с большим сроком погашения

Долговые ценные бумаги, которые имеют дальний срок экспирации несут большие риски, поэтому инвесторам стоит здраво рассматривать варианты вложения в них.

Например, можно приобрести облигацию со сроком 3 года с доходностью 7,8% или со сроком 10 лет с доходностью 8,1%. На мой взгляд, очевидно, что гораздо безопаснее и разумнее вложить деньги в первые. Какой смысл рисковать ради премии в 0,3% годовых? Под риском, подразумевается прежде всего повышение ключевой ставки ЦБ или другие геополитические риски.

Покупать долгосрочные облигации имеет смысл, когда их доходность существенно выше. Так, чтобы была высокая премия за риск, которая устроит инвестора.

10.5. Почему меняется цена на облигации

Если долевые ценные бумаги дают стабильный доход, то почему постоянно изменяются цены на них? Такой вопрос часто возникает у начинающих. Ответ следующий: инвесторы ориентируются на текущие процентные ставки (ключевая ставка ЦБ) и по ней рассчитывают доходность всех выпусков. Если ставка ЦБ изменяется, то может получиться так, что долгосрочные выпуски станут очень выгодными или наоборот, невыгодными. Например, текущая ставка ЦБ 4,5%, а доходность по 10 летним облигациям ОФЗ 8%, тогда такие выпуски должны стоить дороже номинала.

Эта разница в доходности может компенсироваться лишь ценой. Чем сильнее происходит отклонение между купонной доходностью облигации и ключевой ставкой, тем сильнее изменяются цены.

Если вы не хотите испытывать на себе высокую волатильность стоимости, то можно покупать краткосрочные выпуски (с погашением до 3 лет). Их цена слабо подвержена изменениям ключевой ставки.

10.6. От чего зависит доходность облигации

Доходность бондов зависит от следующих факторов в совокупности:

- Размер купона;

- Периодичность выплаты;

- Срока погашения;

- Амортизации (есть/нет);

- Оферты (есть/нет);

- Текущих цен;

Многим инвесторам кажется, что если цена облигации дешевле, то и доходность больше, но это не всегда так. Например, доходность к погашению может быть 10%, а цена 894 руб, а у другой — 12% с более дорогой ценой 955 руб.

Доходность гособлигаций

Финансовая выгода от инвестирования в гособлигации вычисляется несколькими способами, в большинстве случаев используются один и те же показатели:

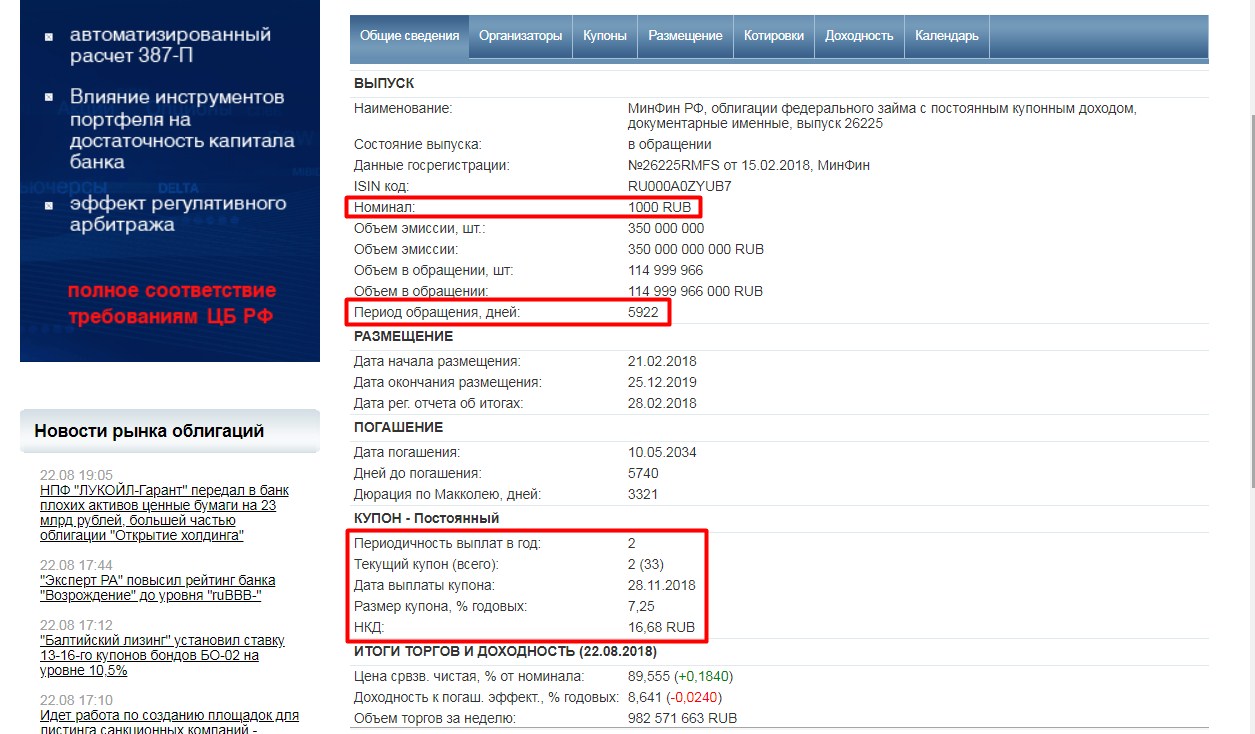

- Номинальная стоимость. Абсолютное большинство гособлигаций имеют номинальную стоимость в 1 000 рублей, бумаги, выпущенные в валюте, стоят от 1 доллара США. Максимальная цена может исчисляться сотнями тысяч.

- Процент купона, а также его вид и/или зависимость от каких-либо переменных величин.

- Период обращения.

Все эти данные являются публичными. Посмотреть их можно на специализированных порталах.

Такие параметры, как дюрация, некоторые виды доходности вычисляются автоматически и также предоставлены в открытом доступе.

Плюсы и минусы гособлигаций

Государственные облигации считаются безрисковыми или ценными бумагами с самым низким инвестиционным риском. Это делает их привлекательными для вложения средств, плюс в ряде случаев доход не облагает налогом.

К недостаткам можно отнести лишь сравнительно небольшую доходность. Она может быть равна средним ставкам по депозитам либо несколько их превышать. Однако облигации, как более гибкий инвестиционный инструмент, удобнее. В отличие от вкладов процентная доходность не так зависима от срока, а низкая цена номинала делает их доступными широкому кругу инвесторов.

В 2018 году правительственные облигации входят в портфель многих инвесторов. Этот вид ценных бумаг обеспечивает умеренную и стабильную доходность. Нередко данное направление инвестирования рекомендуют новым участникам фондового рынка. Причина тому – минимальный риск и стандартные условия обращения ценных бумаг.

Терминология облигаций — полный словарь

У облигаций много различных терминов, которые стоит освятить. Все они интуитивно понятны после первого ознакомления. Давайте пробежимся по словарю основных понятий.

1 Номинальная стоимость (номинал) — это первоначальная стоимость ценной бумаги в момент эмиссии. Когда они выпускались физически, то цена указывалась на самой облигации.

Почти все российские облигации имеют номинал 1000 руб. На фондовом рынке — это эквивалентно 100%. Рыночная цена может отличаться от номинальной как в большую, так и в меньшую сторону. Например, 105% означает, что рынок оценивает текущую стоимость дороже на 5%: 1050 рублей.

Эмитент обязан выкупить весь выпуск по номинальной стоимости в день погашения.

2 Рыночная цена или чистая стоимость — это текущая цена облигации на фондовой бирже, выраженная в процентах к номиналу.

Например, 103% означает, что рыночная цена превышает номинальную на 3% (1030 р). А 96% означает о том, что есть дисконт в 4% (960 р).

3 НКД по облигации (накопленный купонный доход) — это накопленная сумма дохода по процентам с момента последней выплаты. Размер НКД увеличивается каждый день. В момент выплаты купона НКД обнуляется.

Пример 1

Ставка купонного дохода составляет 12%, выплата производится каждые полгода. Получаем две выплаты в год по 6%. Предположим, что с последней выплаты прошло 65 дней. Значит, на данный момент НКД составляет [65/183 × 6] = 2,13%. Другими словами, за один день по купону накапливается 0,0328 рубля на 1 бумагу.

Пример 2

Облигация стоит ровно номинал 1000 руб. Тот, кто покупает её на бирже сейчас автоматически заплатит НКД продавцу в размере 2,13%. Эта сумма снимется с брокерского счёта автоматически. Но не стоит беспокоиться, в случае продажи другому инвестору он также выплатит его.

Если просто удерживать облигацию следующие 118 дней до выплаты НКД, то инвестор получит выплату в размере 6% автоматически. С учётом ранее уплаченных 2,13%, чистый доход за эти дни составит 3,87%.

4 Купон — это процентный доход по облигации, выраженный в процентах. Сведения о дате платежа и его сумме известны заранее. Выплаты производятся либо каждый месяц, либо раз в квартал, либо раз в полгода. Частоту выплаты определяет эмитент в момент эмиссии. Более подробно читайте в статье: купонный доход по облигациям.

По большинству выпусков на российской бирже купоны выплачиваются два раза в год. Например, такие условия у всех гособлигаций и крупных компаний.

Выплата купона происходит с удержанием налога на прибыль.

5 Оферта — это правила возможности досрочного погашения. Оферта есть далеко не у всех выпусков.

Оферта по облигациям бывает двух видов:

- Безотзывная или Put (по желанию инвестора). Соглашаться или нет принимает каждый инвестор самостоятельно, исходя из выгодности предложения.

- Отзывная или Call (по принудительному выкупу). Цену выкупа предлагает эмитент.

Все муниципальные выпуски и ОФЗ не предусматривают оферту, то есть они без возможности досрочного погашения. Только корпоративные бумаги могут быть с офертой.

Оферта по облигации — что это значит;

6 Дюрация — это количество лет, через которое вложенные деньги в облигации вернутся, не учитывая номинальную стоимость. Дюрация используется для сравнивания привлекательности разных выпусков. Естественно, что чем ниже это значение, тем лучше.

Дюрация — что это такое простыми словами;

7 Эмитент — это организация/компания, выпускающая долговые ценные бумаги. Чуть ниже мы рассмотрим их классификацию.

8 Дисконт — это премия между ценой покупки и номиналом. Если инвестор будет держать облигации до погашения, то это будет его дополнительным доходом к купону. Например, удалось купить по 92%. Значит 8% будет премией к погашению.

9 ВДО — аббревиатура «высокодоходные облигации». Выпускаются небольшими эмитентами, которые дают больший процент по купону, но и риски по ним больше.

Что такое мусорные облигации;

10 Амортизация — это периодическая выплата части номинала. Есть у части выпусков корпоративных ценных бумаг. Чаще всего частичные выплаты по номиналу производятся в день начисления купонного дохода. Например, через 5 купонных выплат выплачивается ещё 20% номинала. После чего, 100% будет означать стоимость в 800 рублей и т.д.

Чаще всего такие выпуски имеют более высокую доходность. Более подробно про механизм амортизации можно прочитать в статье:

Амортизация долговых ценных бумаг;

Ещё можно встретить такое понятие как «квазиоблигации». Слово «квази» в этом случае это синонимы: «как бы», «почти», «якобы». Обычно так называют акции, которые стабильно платят дивиденды и поэтому их сравнивают с долговыми ценными бумагами.

Итоги

Делая свои выводы, по поводу возможности вложить частные средства в ценные бумаги, коими являются облигации, советуем не забывать о 3 самых главных вещах, которые нужно помнить, чтобы знать, что такое облигации:

- Приобретая облигации крупной и надёжной компании с хорошей репутацией, можно не только сохранить собственные сбережения, но и значительно их преумножить.

- Облигации очень выгодны для долгосрочных капиталовложений (минимум — год, максимум — 30 лет), являясь более доходной инвестицией, чем банковский депозит.

- Облигации не дают права совладения компанией, но являются прекрасным инструментом диверсификации (разнообразия вкладов) по принципу «держать яйца в разных корзинах».

Желаем финансовых успехов!

12941 просмотр Автор статьи:

Редакция сайта ofzdohod.ru

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

5.000 /

5

(16 голосов)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Новое слово в консервативных инвестициях